|

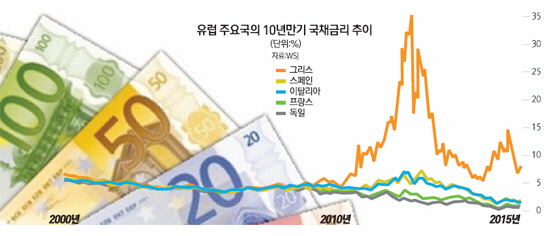

유럽발 재정위기가 한창이던 지난 2012년 남유럽의 문제아였던 그리스 국채 금리는 35%를 넘었다. 당시 같은 유로화를 사용하는 북유럽 부국 독일의 국채금리는 2%대였다. 그리스 국채금리는 그리스 정부가 구제금융을 받아들이기로 하면서 10% 미만으로 떨어졌으나 올해 들어 구제금융 중단 우려가 다시 불거지면서 15% 가까이 치솟았다가 최근 안정세를 보이고 있다.

그리스뿐 아니다. 남유럽 경제의 문제아로 불리는 스페인, 이탈리아의 국채금리도 최근 우량아인 독일, 프랑스 국채금리와의 격차가 좁혀지고 있다. 월스트리트저널(WSJ)은 9일 "최근 상대적으로 빈곤한 남유럽 국가와 부유한 북유럽 국가간 국채금리 격차가 좁혀지고 있다"면서 "남유럽 국가의 경제펀더멘털을 감안할 때 과연 이런 현상이 정당한지에 대한 의문이 생기고 있다"고 보도했다.

WSJ는 최근 남유럽 경제가 북유럽보다 빠른 속도로 회복되고 있는데다 유럽중앙은행(ECB)의 돈 찍어내기가 유로존 국가들의 재정에 도움이 될 것이라는 믿음이 남유럽 국가의 국채수익률을 끌어내리고 있다고 진단했다. 경제적 불량 국가의 국채가 돈의 힘으로 날개돋친 듯 팔려나가고 있다는 얘기다. 스탠다드라이프 인베스트먼트의 글로벌 국채펀드 책임자 잭 켈리 는 "낙관적인 경제성장 전망과 저물가, ECB의 확장적 통화 정책이 남유럽 국채가격을 끌어올리고 있다"고 말했다.

남유럽 국가들의 재정위기 이전까지만 해도 투자자들은 북유럽과 남유럽을 사실상 하나의 경제권으로 취급했다. 지난 2002년 유로화 도입 이후 그리스나 포르투갈 등 유럽 남부의 상대적 빈국이 발행한 국채 금리는 유럽 최대 경제대국인 독일과 같은 수준이었다. 투자자들이 그리스와 독일의 부도 위험(Default Risk)을 동일하게 거의 '제로'로 평가했다는 뜻이다. 그리스가 독일보다 많은 부채를 보유하고 경제구조도 취약하지만 자본시장에서 돈을 빌릴 때는 독일과 같은 수준의 이자를 주고 자금을 조달하는 혜택을 누려온 셈이다. 이런 비상식적인 상황은 그리스와 독일을 같은 통화를 사용하는 같은 경제권으로 간주하는 데서 비롯됐다.

하지만 지난 2010년 그리스의 구제금융 요청으로 이같은 분위기는 한순간에 뒤바뀌었다. 그리스와 독일이 같은 경제권이라는 관념이 착각에 불과하다는 점이 만천하에 드러났고. 그리스 등 남유럽 국가의 국채금리는 폭등했다. 유럽 통화동맹은 각국의 법정화폐를 하나로 통일한 것뿐, 재정까지 통합한 것은 아니라는 점을 투자자들이 새삼 깨달은 것이다.

하지만 올해 들어 북유럽과 남유럽 국가간 국채금리 격차는 다시 축소되고 있다. 마리오 드라기 ECB 총재가 "어떤 수단을 써서라도 통화동맹을 유지할 것"이라고 공언한 직후다. 이는 유로존의 유지를 위해 그렉시트(그리스의 유로존 탈퇴)를 방치하지 않겠다는 뜻으로 해석됐고, 투자자들은 상대적으로 이자율이 높은 그리스 국채 매집에 나섰다. ECB의 돈 찍어내기는 남유럽 국채 사들이기 열기에 기름을 부은 격이 됐다. 지난 7월에는 그리스 총선거를 앞두고 그리스와 남유럽 국가들의 국채금리가 급등했지만, 그렉시트 위기가 사그라들면서 또다시 투자 열기가 달아오르고 있다.

WSJ는 다수의 투자자들이 월 600억유로에 달하는 ECB의 양적완화 프로그램이 지속될 것으로 믿고 있고, 이는 남유럽 국채금리의 하락으로 이어지고 있다고 분석했다. 비록 이달 3일 ECB의 금리인하와 양적완화 확대 조치가 투자자들의 기대에는 미치지 못했지만, ECB가 저물가와의 전쟁을 중단하지는 않을 것이라는 확실한 신호를 시장에 보냈다는 것이다. 패트릭 오도넬 애버딘 애셋 매니지먼트 투자매니저는 "상당기간 양적완화 조치가 지속될 것"이라며 "전세계가 저금리의 늪에 빠진 상황에서 남유럽 국채는 낮은 위험으로 높은 수익을 올릴 수 있는 투자처"라고 말했다.

남유럽의 경제 회복도 투자자들을 끌어들이는 요인이다. 유럽연합(EU) 집행위원회는 지난해 0.4%에 그쳤던 이탈리아 국내총생산(GDP) 성장률이 내년에는 1.5%에 육박할 것으로 내다보고 있다. 스페인도 내년 2.7% 가량 성장해 북유럽 보다 높은 수준의 성장세를 구가할 것으로 EU 집행위는 전망했다. 북유럽 우량아인 프랑스와 핀란드의 내년 성장률 전망치는 각각 1.4%, 0.7%에 불과하다.

하지만 WSJ는 남유럽 재정위기가 근본적으로 해결되지 않은 만큼 투자에 신중해야 한다는 지적도 여전하다고 전했다. "유로존 국가에 디폴트는 없다"라는 관념이 오류로 판명났다는 점을 상기해야 한다는 것이다. 데이비드 비커스 러셀인베슨트머느 선임 포트폴리오 매니저는 "유로존은 통화통합일뿐 부유한 북유럽과 빈곤한 남유럽이 나라의 재정까지 통합한 것은 아니다"며 "남유럽 재정위기를 계기로 드러난 유로존의 문제는 전혀 해결되지 않았다"고 말했다.