|

중급 신용도 2,000만여명 2금융권 이용자 타깃

통신비 등 빅데이터 활용 차별화된 시스템 추진

부실 관리가 성패 좌우… "신용등급 세분화해야"

최근 5년간 총 대출액이 5배 이상 증가하고 주가 역시 지난 2007년 이후 지난해까지 17배 상승한 은행이 있다. 미국에서 대박을 터뜨린 뱅크오브인터넷USA(BofI) 얘기다. 뱅크오브인터넷은 오프라인 지점 없이 모든 거래를 온라인으로 하는 인터넷은행이다. 뉴욕타임스도 지난해 8월 이 은행을 두고 "금융시장의 불확실성이 큰 요즘과 같은 시기에는 전대미문의 성장세"라고 평가했다. 뱅크오브인터넷의 성공 비법은 틈새시장 공략이었다. 2008년 금융위기 이후 대출 관련 규제가 엄격해졌을 때 과거 연체 이력 등으로 대형 시중은행들의 대출 문턱을 넘지 못하는 고객을 집중적으로 공략했다. 대신 금리는 대형 은행보다 다소 높게 책정했다. '중금리 시장'을 개척하면서 '금융 사각지대'에 놓인 이들을 끌어들인 전략이 주효했다.

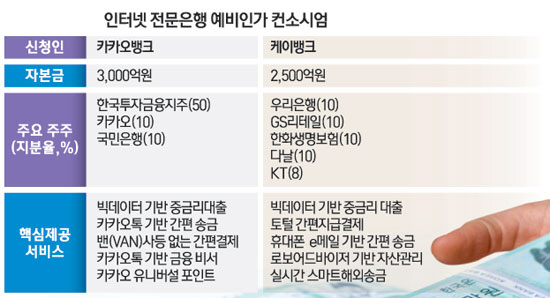

◇상반기 출범 인터넷전문은행 "중금리 대출 시장 공략"=국내에서도 인터넷은행의 성공 스토리를 쓰겠다며 출사표를 던진 곳이 있다. '카카오뱅크'와 'K뱅크'가 이르면 올해 상반기 중 출범한다. 'IT기업발(發) 은행 혁신'이 국내 금융시장에서 시작되는 것이다. 인터넷은행의 흥행 조짐도 일찌감치 감지되고 있다. 직장인 전용 폐쇄형 소셜네트워크서비스(SNS) 업체인 팀블라인드가 지난해 말 직장인 310명을 대상으로 인터넷은행 이용 관련 설문조사를 실시한 결과 전체 응답자 중 71.9%가 인터넷은행을 이용할 의향이 있는 것으로 답했다.

카카오·K뱅크 등 인터넷은행이 주요 타깃으로 선택한 것도 뱅크오브인터넷과 같은 중금리 대출 시장이다. 인터넷은행은 중급 신용도를 가진 2,000만여명을 대상으로 연 10%대 중금리 대출을 제공해 기존 2금융권 이용자들을 끌어들인다는 전략을 세웠다. 한국은행이 발표한 '금융안정보고서'에 따르면 지난해 3·4분기 말 기준 전체 신용대출 중 중금리 대출 비중은 5%에 불과하다. 그만큼 인터넷은행이 공략할 중금리 시장의 잠재력은 더욱 크다는 설명이다. 특히 인터넷은행은 IT회사를 기반으로 해 우량 대출 고객을 선별하는 데 통신비 납부 이력, 신용카드 이용 실적, 온라인 쇼핑몰 구매 이력 등 빅데이터를 더욱 쉽게 활용할 수 있다고 자신한다.

기존 은행 역시 모바일뱅킹을 통해 중금리 대출 시장에 속속 뛰어들고 있다. 우리은행은 모바일뱅크인 '위비뱅크'를 출범시켜 시장 선점에 나섰고 신한은행 역시 무인 셀프뱅킹 창구인 '디지털 키오스크'와 함께 모바일뱅크인 '써니뱅크'를 선보였다. 하나은행은 '원큐 뱅크'의 서비스를 지난해 말부터 시작했다.

◇"개인신용 100등급까지 세분화해야"=이렇게 중금리 대출 시장은 인터넷은행 출범과 기존 은행의 가세, 여기에 위기감을 느낀 저축은행·캐피털사의 진출까지 더해지면서 그야말로 격전장이 될 것으로 전망된다. 중금리 대출 시장의 특성상 기존 은행 고객 대비 신용도가 떨어지는 고객을 대상으로 하기 때문에 부실률과 연체율 관리가 사업 성패의 열쇠가 될 것으로 보인다. 이영환 건국대 금융IT학과 교수는 "현재 은행권에서 사용하는 10등급의 신용평가 모델과 대출심사로는 중금리 시장의 리스크를 감당할 수 없다"면서 "아직 우리나라 시중은행은 중금리 시장 고객에 대한 신용평가 모델이 초기 단계로 이에 대한 획기적인 보완이 필요하고 이 부문의 경쟁력이 앞선 곳이 시장을 독식하게 될 것"이라고 말했다.

시중은행들은 그동안 신용등급 1~4등급인 고객을 대상으로 영업해온 만큼 중금리 시장은 이들에게도 도전이다. 은행들이 지금껏 중금리 대출에 소극적이었던 것도 중금리 대출의 부실 여부를 가려낼 만한 신용평가 모형이 없었기 때문이다. 한국스탠다드차타드(SC)은행은 2005년 중금리 대출 상품인 셀렉트론을 출시했지만 부실 대출이 늘어나 결국 판매를 중단했다. 한국SC저축은행이 여러 차례 중금리 대출 상품을 취급했다가 중단한 것도 같은 이유다.

은행들은 자체 신용평가 모형 개발에 박차를 가하고 있다. 금융권의 한 관계자는 "은행들도 현재 10등급인 신용평가 등급을 자체적으로 100단계까지 세분화하는 것을 고려하는 등 중금리 대출 신청자의 부실 여부를 가려낼 능력을 갖추기 위해 고민하고 있다"고 말했다.

인터넷은행 역시 빅데이터를 활용한 중금리 대출을 내세우고 있지만 이를 현실화할 수 있는 차별화된 신용평가 시스템이 필요하다. 특히 인터넷은행이 신용평가의 중요 모델로 내세운 빅데이터의 경우 자료가 축적됐을 때 파급력이 생기는 것을 고려하면 현재 인터넷은행들이 어떤 자료를 빅데이터로 가공할지도 과제로 남아 있다. 권우영 우리금융경영연구소 수석연구원은 "우량 등급자나 하위 등급자와 달리 중등급자의 정보가 부족한 게 사실"이라며 "인터넷은행이 빅데이터 등을 내세우고 있지만 빅데이터가 쌓이지 않은 상황에서 어떤 자료를 선별해 이용할지도 주목해야 할 점"이라고 설명했다.