|

금융당국이 펀드의 비우량 회사채 투자 기준을 완화하는 등 시장 살리기에 나선 것은 그만큼 회사채시장의 위축이 심각한 상태에 처했다는 반증이다. 지난해 8월 이후 조선·건설·철강 등 경기 민감업종의 펀더멘털(기초체력) 문제가 불거지면서 촉발된 회사채시장 침체와 양극화는 올해도 이어질 것으로 전망된다. 시장 전문가들은 회사채 투자심리가 악화한 것은 기업 실적 등 대한 근본적 신뢰가 무너진 때문이어서 당국이 제시한 대책만으로는 한계가 있다고 평가했다.

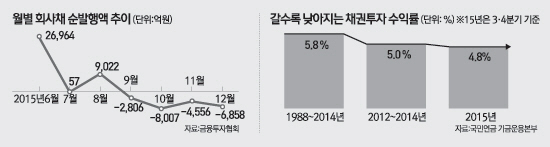

4일 금융투자업계에 따르면 회사채 발행시장은 지난해 하반기 이후 발행액보다 상환액이 더 많은 순상환 기조로 돌아서는 등 위축된 모습을 보이고 있다. 금융투자협회에 따르면 지난해 8월 9,022억원이 순발행됐던 회사채가 9월에는 2,806억원 순상환으로 돌아섰으며 12월에는 순상환 규모가 6,858억원으로 늘어났다. 회사채 발행의 이 같은 급감은 신용등급 'A' 이하 비우량 회사채의 발행이 줄어든 데 따른 것이다. 김상훈 신한금융투자 수석연구원은 "올해 회사채 발행 물량은 지난해보다도 감소할 것으로 예상된다"면서 "다만 기관투자가들이 연초 자금을 집행하고 있어 투자심리 위축은 점점 개선될 것"이라고 내다봤다.

유통시장의 부진도 이어지고 있다. 지난 한 해 장내 및 장외시장을 합친 회사채 거래량은 120조2,295억원으로 전년 대비 39조3,658억원(24.7%) 감소했다. 투자자들의 회사채에 대한 선호도를 알 수 있는 '신용스프레드(동일 만기 국고채와의 금리 차이)'는 신용등급 'AA-' 3년물 기준으로 지난해 초 34bp(1bp=0.01%포인트)에 머물렀지만 연말에는 57.8bp까지 치솟았다. 신용스프레드의 확대는 회사채 금리가 국고채보다 훨씬 더 많이 올랐다는 뜻으로 채권금리가 오르면 가격은 떨어진다.

회사채시장이 무너진 것은 대우조선해양의 3조원대 대규모 영업적자, 삼성엔지니어링의 자본잠식 등이 잇따라 발생하면서 회사채 발행 기업들에 대한 투자자들의 신뢰가 추락했기 때문이다. 이 같은 흐름 속에 최근 들어 일각에서는 우량 회사채 기준도 'AA-'에서 'AA+'로 높게 잡고 있다.

금융위원회가 시장을 살리기 위한 대책을 제시했지만 실효를 거두기가 만만치 않은 것도 이 같은 투자자의 불신 때문이다. 회사채시장의 경색은 기업 실적이 악화됐는데도 구조조정이 늦어지는 것이 핵심인데 투자 범위만 확대해준다고 실제 투자로 이어지겠느냐는 의문이 제기된다. 한 신용평가사 관계자는 "신용등급 'A'급 회사채도 발행시장에서 미매각이 발생할 정도"라며 "기관투자가들이 'BBB'급 회사채에 실제로 투자하기는 쉽지 않을 것"이라고 지적했다.

비우량 회사채를 펀드에 편입하더라도 발행 기업의 숫자가 그다지 많지 않을 뿐 아니라 채권이 최소 100억원 단위로 거래가 이뤄져 펀드상품 내 비중은 클 수밖에 없다. 자산운용사의 한 채권운용역은 "펀드에 들어간 회사채 중 하나라도 신용에 문제가 생기면 펀드런(펀드 자금 대규모 이탈)으로 이어질 수 있다"며 "한 번 펀드런이 발생하면 일종의 낙인효과 때문에 자금유입이나 성과면에서 회생하기 어렵다"고 꼬집었다.