지난해 사상 최초로 100조원을 넘어서는 등 빠르게 몸집을 키워가던 보험사 대출채권 시장이 올 들어 급속히 얼어붙고 있다. 불황 여파로 보험 해지가 증가하고 부동산 경기 불황으로 주택담보대출 수요가 감소하면서 대출채권의 증가세 또한 둔화되고 있는 탓이다.

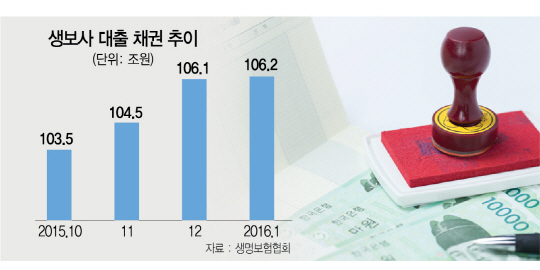

1일 생명보험협회에 따르면 지난 1월 생보사 대출채권 잔액은 106조2,505억원을 기록하며 전달의 106조1,223억원과 비교해 1,000억원가량 느는 데 그쳤다. 보험사 대출채권이 지난해 7월 사상 처음으로 100조원을 넘어선 후 매달 1조원가량 성장해온 것을 감안하면 올 들어 사실상 제자리걸음을 한 셈이다.

생보사 대출채권에서 가장 큰 비중을 차지하는 보험사 약관대출이 40조7,325억원을 기록, 지난해 5월 이후 처음으로 감소세로 돌아선 것이 가장 큰 영향을 미쳤다. 평균 금리 5% 정도인 약관대출을 받기보다는 차라리 보험을 해약해 목돈을 마련하려는 이들이 늘어난데다 시중은행들이 잇따라 간편 신용대출 상품을 출시하면서 기존 수요가 일부 은행권으로 넘어가는 등 금융 시장 안팎의 상황이 복합적으로 작용한 결과다. 실제 지난해 해지환급금은 18조4,651억원으로 사상 최대치를 경신한 데 이어 올 1월에도 1조5,314억원을 기록하며 지난해 1월 환급금 규모인 1조5,126억원을 넘어섰다.

지난 한 해 동안만 4조원가량 증가하며 가파른 상승세를 보이던 부동산 담보 대출 또한 29조1,945억원으로 한달 사이에 고작 614억원 느는 데 그쳤다. 보험사들은 지난해 공격적인 주택담보 영업 행태를 보여왔지만 부동산 시장 침체로 이마저도 쉽지 않은 모습이다. 특히 은행들의 여신심사 강화 가이드라인이 지난해 말 공개된 후 보험사로의 대출 ‘풍선효과’가 발생할 것이라는 전망이 있었지만 부동산 경기 불황에 따른 수요 감소의 영향이 더 컸다는 분석이다. 대형 보험사 관계자는 “지금과 같은 부동산 경기에서는 실수요자가 아니고서는 투자목적 등으로 부동산 담보대출을 받을 일이 없다”며 “담보가 확실한 곳일수록 담보 수요가 줄고 오히려 담보가 불안한 곳에서 대출 수요가 다소 늘어나 무작정 대출을 늘리기도 어렵다”고 밝혔다. 보험사들이 그나마 눈여겨보고 있던 신용대출 시장 또한 이 같은 불경기의 여파로 전달 대비 560억원 늘어난 24조1,364억원에 그치는 등 조만간 보험사 대출채권이 역성장할 수 있다는 전망마저 나온다.

보험사 자금운용 담당자들의 고민은 더욱 깊어질 것으로 전망된다. 주된 자금 운용 창구였던 국공채나 회사채·주식 등의 유가증권 시장도 지금과 같은 저금리 구조하에서는 수익을 내기 쉽지 않은데다 국제회계기준(IFRS4) 2단계 도입에 따른 자본금 확충 문제도 고민해야 하기 때문이다. 실제 지난해 생보사들의 평균 운용자산이익률은 역대 최저인 4.0%에 불과해 보험부채 적립이율인 4% 중반에도 못 미치는 등 역마진 우려가 계속되는 상황이다.

조영현 보험연구원 연구위원은 “최근 구조조정 이야기가 많이 나오기 있기 때문에 보험사들 또한 대출채권을 무작정 늘리기보다는 리스크 관리에 신경을 쓰고 보다 보수적으로 접근할 필요성이 있다”며 “특히 대출 같은 경우는 은행에 비해 경쟁력이 떨어져 보험사들의 주력 자금 운용 수단이 되기 힘들다는 점에서 장기 채권 중심의 운용으로 해법을 찾아야 할 것으로 보인다”고 밝혔다.