한국 맥도날드의 매각이 예상만큼 흥행을 거두지 못하고 있다. CJ(001040)그룹이 인수의향서를 제출했을 뿐 사모펀드(PEF)들은 별 관심이 없다. 지난해 말 맥도날드가 매각의사를 밝혔을 당시만 해도 VIG파트너스의 버거킹 인수 성공 이후 동종업종인 맥도날드는 PEF업계의 최대 인수합병(M&A) 먹을거리가 될 것으로 예상됐다.

14일 투자은행(IB) 업계에 따르면 지난달 29일 CJ그룹이 맥도날드의 매각주관사인 모건스탠리에 인수의향서를 제출했지만 매매 희망가에 큰 차이를 보여 M&A 협상이 사실상 중단된 것으로 알려졌다. CJ그룹이 제시한 매매 희망가격은 3,000억원 수준으로 맥도날드 본사가 예상하는 5,000억원에 턱없이 모자란다. IB업계 한 관계자는 “맥도날드 본사가 한국의 매장 임대보증금만 해도 2,000억원이 넘는 것으로 파악하고 있는 상황에서 CJ가 제시한 매매 희망가를 받아들이기는 어려울 것”이라고 전했다.

IB업계 일각에서는 맥도날드 본사가 직영으로 운영한 중국과 일본·한국의 ‘마스터프랜차이즈’를 동시에 매각하려고 하는 만큼 아시아권 전체를 묶어 매각할 가능성도 배제하지 않고 있다. 지난 5월 진행된 중국과 홍콩의 맥도날드 매장 2,800개의 20년 운영권 입찰에는 스위스 신젠타를 인수한 중국화공그룹(ChemChina), 부실채권 정리 은행 신다자산관리, 유제품 기업인 산위엔그룹 등이 참여했다.

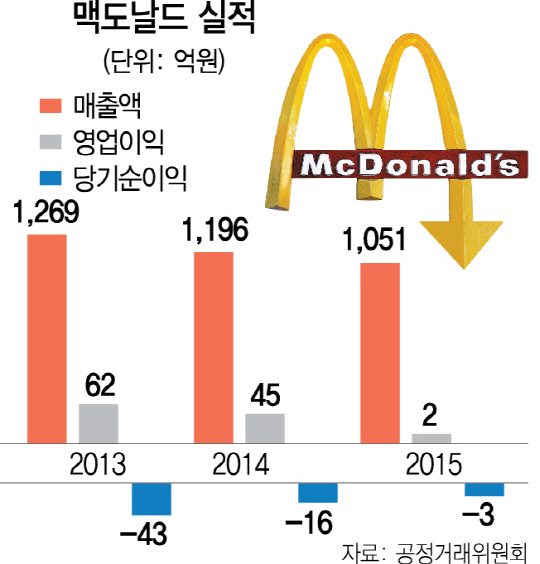

맥도날드가 PEF 등에 매력적인 매물이 아닌 것은 중저가형 햄버거 시장이 토종 저가 햄버거 업체의 진출로 사업성이 뚝 떨어지고 있기 때문이다. 실제 저가 햄버거 브랜드인 맘스터치는 맥도날드와 같은 배달 서비스를 통해 가맹점을 맥도날드의 8배가 넘는 900개까지 늘렸다. 실적도 대폭 악화됐다. 공정거래위원회에 따르면 한국 맥도날드의 영업이익은 2014년 44억7,342만원에서 지난해 2억3,508만원까지 급감했고 부채는 257억원에 달한다.