초저금리 국면이 장기화하고 있는 가운데 서울 영등포구 KB국민은행 본점에 정기예금 등 다양한 금융상품 소개 자료가 비치돼 있다. 안전자산을 찾아 시중은행에 돈이 몰리고 있지만 은행들은 정작 운용 수단이 없어 고민이 깊어지고 있다. /연합뉴스

초저금리 국면이 장기화하고 있는 가운데 서울 영등포구 KB국민은행 본점에 정기예금 등 다양한 금융상품 소개 자료가 비치돼 있다. 안전자산을 찾아 시중은행에 돈이 몰리고 있지만 은행들은 정작 운용 수단이 없어 고민이 깊어지고 있다. /연합뉴스정기예금 금리가 1% 안팎에 불과한 초저금리 국면이 장기화하고 있지만 시중자금은 은행으로 몰리고 있다. 올해 내내 계속된 기업 구조조정 이슈로 불안감이 확산된데다 정부의 가계대출 대책 착수 등으로 부동산 시장 전망도 불투명해지면서 안전자산에 돈을 묻어두는 경향이 확산되고 있다는 분석이다. 이런 가운데 돈이 넘치는 은행권은 정작 운용 수단이 없어 고민이 커지는 모습이다.

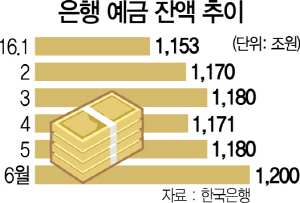

21일 한국은행 통계에 따르면 지난 6월 국내 은행 예금 총잔액은 1,200조9,007억원을 기록해 사상 처음으로 1,200조원을 넘어섰다. 가계예금이 573조2,695억원을 기록해 전달 대비 4조원가량 증가했으며 기업예금도 무려 17조원가량 증가한 357조8,257억원을 기록하며 잔액 상승을 이끌었다. 예금 성격별로 보면 정기예금 등의 저축성 예금이 1,033조461억원으로 전달 대비 15조원가량 증가한 반면 은행들의 수익 개선에 도움이 되는 요구불예금은 5조원가량 증가하는 데 그쳤다.

1년 만기 정기예금 금리가 1% 초반대로 이자수익을 기대하기 힘든 상황에서도 시중자금이 은행으로 몰리는 것은 다른 투자처를 찾지 못하고 있기 때문이다. 실제 미국의 금리 인상 가능성과 북핵 문제, 중국의 산업 구조조정 이슈 등 각종 대내외 변수로 위험자산에 대한 투자가 쉽지 않은 환경이다. 또 달아오르던 부동산 시장 역시 공급과잉 우려와 정부의 집단대출 규제 등으로 낙관적인 전망을 하지 못하는 상황이다. 시중은행 관계자는 “결국 마땅한 투자처를 찾지 못한 여유자금이 일단 정기예금으로 유입되고 있다”며 “한국은행 기준금리 추가 인하 가능성 때문에 자금 예치기간도 길게 가져가는 상황”이라고 밝혔다.

은행들은 이 같은 돈의 움직임이 반갑지 않다는 입장이다. 시중은행 기업고객 담당자는 “우량기업의 경우 대출을 하기보다는 이익잉여금을 은행에 쌓아두고 있으며 부실 가능성이 높아 보이는 업체들이 되레 돈을 빌리려 하고 있다”며 “기업고객들은 거액 예치 시 우대금리를 요구하는 경우도 많아 수익을 내기 어려운 상황”이라고 밝혔다. 무엇보다 대기업 구조조정에 대한 대비로 은행들이 대기업여신은 줄이고 중소기업여신 또한 까다롭게 가져가고 있어 기업여신 시장은 사실상 정체 상태다. 가계대출은 금융당국의 가계부채 관리 본격화 움직임 때문에 지난해처럼 마냥 늘리기 힘든 실정이다. 최근까지 은행의 새로운 투자 시장으로 각광받던 투자금융(IB) 부문 또한 브렉시트(영국의 유럽연합 탈퇴, Brexit) 이후의 금융시장 변화 때문에 이전처럼 공격적인 투자가 쉽지 않은 상황이다.

이 때문에 시중은행들은 6월 한국은행 기준금리 인하 이후 두 차례가량 수신금리를 떨어뜨리며 대응에 나서고 있지만 시중자금의 은행 선호현상은 계속되는 모습이다. 몇몇 은행들은 자동화입출금기(ATM) 수수료를 높이거나 각종 수수료 면제 혜택을 줄이는 방식으로 수익 보전에 나서는 실정이다. 높은 우대금리를 제공하며 단기간에 많은 고객을 끌어모으던 특판상품 또한 자취를 감춘 상태다. 시중은행 개인고객 담당자는 “은행들이 최근 방카슈랑스나 펀드 등의 판매를 늘려 수수료 수익을 끌어올리려는 것 또한 이 같은 상황을 타개하기 위한 것”이라며 “특히 올 초 주가연계증권(ELS) 때문에 손해를 본 자산가들을 중심으로 은행 선호현상이 더욱 강해지고 있어 수익구조가 안 좋아지는 상황”이라고 밝혔다.

한편 일부 은행들은 국제결제은행(BIS) 자기자본비율 때문에 수신자금 활용에 신중을 기하는 것으로 전해졌다. BIS 비율은 은행 건전성을 측정하기 위한 지표로 은행 자기자본을 위험가중자산(RWA)으로 나눠 산출한다. 즉 은행이 위험한 곳에 대출을 많이 해주면 BIS 비율이 떨어지고 유상증자나 이익잉여금 증가로 자기자본이 늘어나면 올라가는 구조로 은행 예금은 영향을 주지 않는다. 국내 대형 은행들은 오는 2019년까지 보통주 기준 BIS 비율을 8.0% 이상으로 높여야 한다. 현재 국내 주요은행 중 국민(13.93%)·신한(12.10%)·KEB하나(13.31%)은행은 보통주 자본 비율에 여유가 있는 반면 우리(8.80%)·기업(8.55%)은행은 다소 낮아 자산 확대에 조심스러울 수밖에 없는 상황이다.