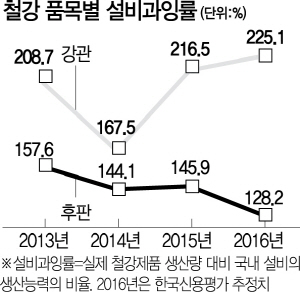

정부가 철강·석유화학 산업에 대한 구조조정을 담은 산업경쟁력 강화 방안을 발표할 예정인 가운데 철강 산업 중 후판·강관 등 설비 과잉률이 높은 분야의 구조조정이 필수적이라는 지적이 제기됐다.

전지훈 한국신용평가 수석연구원은 29일 서울 금융투자협회에서 열린 ‘하반기 제1차 크레딧 이슈 세미나’에서 철강 업종의 구조조정 문제와 관련, “현시점에서는 개인적으로 후판 및 강관 부문의 구조조정이 필요하다고 본다”고 밝혔다. 특히 포스코·현대제철(004020)·동국제강(001230) 등이 주도하는 후판 분야는 조선업의 수주절벽으로 공급과잉이 급속히 나타날 수 있다는 점이 지적됐다.

한신평에 따르면 내년 상반기 조선업체의 생산량은 전년 동기 대비 6.9% 감소할 것으로 전망된다. 전 연구원은 “조선업체들의 수주잔량은 대형사조차 1~2년 분량밖에 남지 않아서 산업 전망이 어떨지 알 수 없다”며 “후판 업체들이 버티는 것도 한계가 있을 수밖에 없다”고 지적했다. 강관 분야는 유가 하락에 따른 수출 감소로 수익성이 떨어지고 재무부담도 올라간 것으로 지적됐다. 강관 업계는 올해 설비 과잉률이 225.1%로 전망되고 지난해 총차입금도 상각 전 영업이익(EBITDA)의 7.6배에 이른다.

포스코·현대제철 등 대형 업체를 제외하면 철강산업 전반의 재무지표가 여전히 부진한 점도 문제점으로 지적됐다. 철강업체 전체의 지난해 총차입금은 EBITDA의 3.4배였으나 두 업체를 제외하면 6.2배로 치솟는다. 개별 업체 중에서는 동국제강이 후판사업 축소, 보유자산 매각 등에 따라 수익성은 개선됐지만 조선업의 수주절벽 등이 변수라고 전 연구원은 지적했다. 또한 재무 융통성이 떨어져 기존 유동성으로 내년 10월까지 만기되는 회사채만 상환한다 해도 2,760억원이 부족하다고 덧붙였다. 현대제철의 특수강 시장 진출로 영향을 받을 세아제강·세아특수강(019440) 등 세아그룹 계열사들에 대해서는 내년부터 재무 상태 등을 면밀히 모니터링할 계획이다.

한편 유화산업에 대해 한신평은 원자재 시세의 변동성이 큰 편이라 신용평가사들의 신용등급 전망도 보수적으로 접근할 것이라고 밝혔다. 강병준 연구원은 이날 세미나에서 “올 상반기 석유화학 업체들의 영업이익률이 14.5%로 실적이 호조를 보였고 재무지표도 개선됐지만 경기민감업종의 특성상 실적 변동성이 크다”며 이같이 밝혔다. 테레프탈산(TPA)·폴리스티렌(PS)·파라자일렌(PX) 등 구조조정 대상으로 거론되는 품목에 대해서는 “정부가 설비의 축소를 권고할 것으로 보인다”며 “일부 업체들이 영향을 크게 받을 수 있다”고 예상했다. 또한 에틸렌 계열 제품 비중이 높은 롯데케미칼(011170)·여천NCC·대한유화(006650)의 경우 북미 경쟁업체들의 설비투자가 완료되는 내년 이후 수익성이 떨어질 가능성이 있다고 내다봤다.