금호타이어 임직원들은 요즘 유독 회사 주가에 신경을 쓴다. 실적은 신통치 않은데 주가는 계속 올라간다. 직원들 입장에서는 당연히 반길 일이지만 실적을 기반으로 하지 않는 주가 상승이 반갑지만은 않다.

직원들이 유달리 주가를 들여다보는 것은 바로 박삼구(사진) 금호아시아나 회장 때문이다.

금호타이어 직원들 입장에서는 회사를 누가 사든 고용 문제만 해결되면 그만이지만 속 얘기를 듣다 보면 ‘그래도 외국 자본으로 넘어가는 것보다 금호와 함께하는 것이 낫지 않을까’라는 생각을 하는 사람들이 상당수다. 특히 과거 금호그룹 시절부터 오랫동안 몸담아온 사람들에게 ‘오너 박삼구’는 누구보다 애증의 깊이가 깊다. 이들로서는 매일 주가가 올라갈수록 박 회장의 인수 부담이 더욱 커지고 이러다가 주인이 정말 바뀌는 것 아니냐는 초조함이 배어날 수밖에 없다. 금호타이어의 한 직원은 “일부 외국계 타이어 회사가 인수할 경우 일부 생산공장을 폐쇄할지 모른다는 루머가 돌고 있는 것이 사실”이라고 걱정을 털어놓았다. 해외 업체들이 인수할 경우 국내 공장의 높은 인건비 때문에 물량을 줄이고 생산라인을 해외로 이전할 것이라는 얘기다. 실제로 지난해 기준 금호타이어의 평균 연봉은 6,380만원으로 한국타이어보다 높다.

이 때문에 회사 내부에서는 “지금 상황이면 실적이 좋아도 문제”라는 우려의 목소리마저 흘러나온다.

3일 관련업계에 따르면 올해 초 6,540원으로 시작한 금호타이어 주가는 지난달 30일 종가 기준 1만1,300원으로 올랐다. 9개월간 73%나 상승한 셈이다.

이 때문에 채권단이 보유한 지분 42.01%의 가치도 제법 올라갔다. 매각가격을 가장 우선시하는 채권단으로서는 쾌재를 부를 만하다.

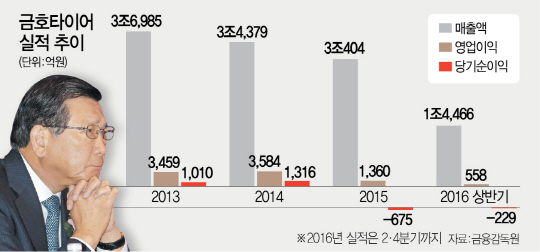

문제는 현 주가가 금호타이어의 실적을 거의 반영하지 않고 있다는 점이다. 지난해에 이어 올해 역시 금호타이어의 실적은 뒷걸음질치고 있다. 금호타이어는 올 2·4분기 유럽과 미국에서 판매가 부진해 매출과 영업이익이 동반 하락했다. 2·4분기 매출 7,448억원, 영업이익은 407억원으로 지난해 같은 기간과 비교하면 각각 5.1%, 26.3% 줄었다. 영업이익률도 5.5%에 그쳐 지난해 같은 기간 7.0%에서 1.5%포인트 떨어졌다.

지난해 역대 최장기간인 39일간 파업이 이어진 탓에 올 3·4분기 실적은 전년 대비 다소 개선될 것으로 전망된다. 기저효과가 작용했기 때문이지만 실적전망은 여전히 어둡다.

금호타이어는 지난해 파업손실과 중국 자동차 시장 침체로 3·4분기 60억원의 영업손실을 기록한 바 있다.

같은 기간 한국타이어와 넥센타이어가 질주하는 것과 비교된다. 수익성이 낮은 저가 타이어 대신 초고성능 타이어 판매가 늘면서 두 회사의 영업이익은 54%와 25%씩 늘었다.

특히 금호타이어를 제치고 국내 타이어 업계 2위 자리를 노리고 있는 넥센타이어는 최근 포르쉐 카이엔 모델에 대한 신차용 타이어 공급을 성사시키며 맹추격하고 있다.

회사가 이런데도 주가가 오르고 있는데 실적이 개선될 경우 주가는 더욱 상승할 수밖에 없는 상황이다. 하지만 이럴수록 인수전은 더욱 복잡해질 수밖에 없다.

회사 관계자는 “금호타이어 매각 이슈와 별개로 회사 실적개선과 굵직한 신차용 타이어 공급계약 등에 매진해야 하는 상황이지만 회사의 성과가 과도하게 주가 상승으로 이어질 경우 인수전이 왜곡될 수 있어 걱정이 앞서는 것도 사실”이라고 털어놓았다.

그는 “일부에서는 회사의 성과를 대외적으로 알려야 할지 고민하는 모습도 보인다”며 쓴웃음을 지었다.

이처럼 지난달 막이 오른 금호타이어 인수전의 최대 관전 포인트는 박 회장의 인수 가능성이다. 금호타이어의 인수금액은 채권단 지분가치 7,500억원가량과 프리미엄을 더해 1조원 안팎이 될 것이라는 게 업계 의견이다. 브리지스톤·미쉐린 등 글로벌 타이어 경쟁사를 비롯해 국내외 사모펀드(PEF)까지 총 30여곳이 인수후보로 거론되고 있어 인수가는 더욱 오를 가능성이 있다.

상황이 이렇지만 박 회장은 실탄 마련이 녹록지 않다. 타이어 우선매수청구권은 제3자 지정ㆍ양도가 불가능하다. 결국 박 회장은 개인 자격으로 인수할 수밖에 없다. 하지만 금호산업 인수로 이미 5,000억원의 부채를 떠안았다. 개인 자격으로 1조원을 마련할 수 있을지에 의문이 제기되는 이유다. 업계 관계자는 “박 회장의 인수 의지가 강하기 때문에 우선매수청구권을 행사하지 않고 사모펀드(PEF), 해외 전략적투자자 등과 컨소시엄을 구성해 인수전에 참여하는 방안도 검토하는 것으로 안다”고 전했다.

채권단은 60여곳의 국내외 잠재적 투자자들에 투자설명서를 발송한 후 오는 11월 초 예비입찰을 진행한다. 내년 1월에는 우선협상 대상자를 선정하는 본입찰이 예정돼 있다.