“은행들이 출혈경쟁을 벌이던 시절 40~50bp 수준이던 집단대출 수익률이 250bp 수준까지 치솟았습니다. 사업성이 좋은 1개 사업장만 잡아도 예년의 3~4배 수준의 수익을 낼 수 있는 셈입니다.”(시중은행 관계자)

정부의 대출 규제와 맞물려 부동산 시장에서 은행 간 자금 공급 경쟁이 사라지면서 집단대출 금리가 고공행진을 하고 있다. 수요는 많은데 공급이 없으니 가격(금리)이 높아지는 것이다. 보증서가 있는 집단대출이 담보도 없이 나가는 신용대출 금리 수준인 4%에 육박하는 기현상이 벌어지고 있다. 일각에서는 정부 규제를 핑계 삼아 은행들이 사실상 ‘약탈금리’를 취하고 있다는 비판도 나온다.

은행들이 집단대출 금리를 크게 높인 것은 정부의 가계부채 규제로 집단대출 취급을 줄이면서 부동산 시장에서 수요와 공급의 불일치 현상이 나타나는 데 따른 것이다. 분양 사업장은 기하급수적으로 늘어나는데 집단대출을 해준다는 금융기관이 부족하니 배짱 금리를 내세워도 되는 셈이다. 은행들은 또한 집단대출 취급을 통한 활동고객 수 확대 효과도 예전에 비해 미미하다고 판단해 수익성을 높이는 데만 주력하고 있다.

시중은행의 집단대출 취급 담당자는 “은행들이 예전에 역마진을 감수하면서까지 집단대출 경쟁을 벌였던 이유는 활동고객 수를 늘리기 위함이었는데 최근에는 주택담보대출을 보유했다 해서 주거래은행을 바꾸는 고객들이 그리 많지 않다”며 “활동고객 수 증가 효과가 미미한 마당에 더 이상 출혈경쟁을 벌일 필요가 없다고 은행들이 판단하고 있는 것”이라고 말했다.

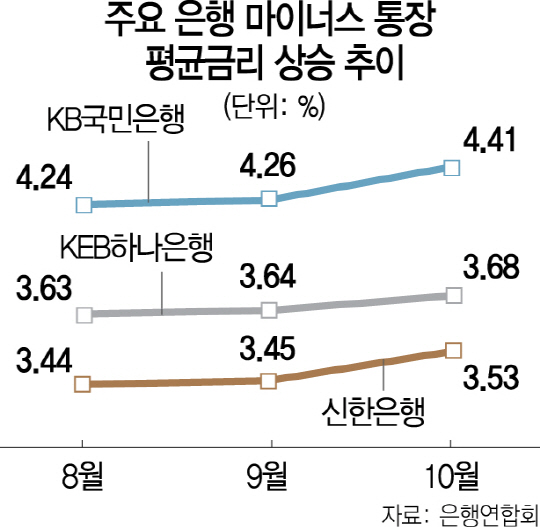

여기에 신용대출 등으로까지 금융당국의 전방위 가계부채 축소 압박이 시작되면서 은행들이 잇따라 금리를 추가로 올릴 조짐이다. 이미 2~3달 전부터 주요 은행들의 신용대출과 주택담보대출 금리는 10~30bp가량 올랐다. 연말까지 금리가 더 높아지면 시중금리와 기준금리와의 괴리 현상은 더욱 심해질 것으로 전망된다.

이에 따라 정부의 가계부채 대책으로 저금리의 혜택이 금융기관에 쏠리는 현상이 심화되고 있다는 목소리가 커지고 있다. 시중금리가 이렇게 높아지면 가계부채의 총량은 줄어들겠지만 가계부채의 질은 더욱 악화될 수 있다는 지적도 나온다.

특히 올해 주요 은행들이 3·4분기까지 잇따라 호실적을 내놓는 가운데 실적 상승의 주원인이 ‘가계대출 증가’ 때문인 것으로 분석되면서 은행들의 금리 인상 움직임에 대한 시선은 더욱 싸늘해지고 있다. 부동산 시장 호황에 기대 가계대출로 몸집은 한껏 불려놓고 정부의 가계부채 대책을 핑계 삼아 가산금리만 올리고 있다는 지적이 나오고 있기 때문이다.