금융당국이 가계부채 관리에 총력을 집중하면서 카드사·저축은행 등 제2금융권의 신용대출 증가에도 제동을 걸 것으로 전망되고 있다. 제2금융권의 신용대출은 전체 가계부채에서 차지하는 비중이 크지는 않지만 가계부채의 질적 악화를 가속화한다는 점에서 심각한 문제로 지적되고 있다.

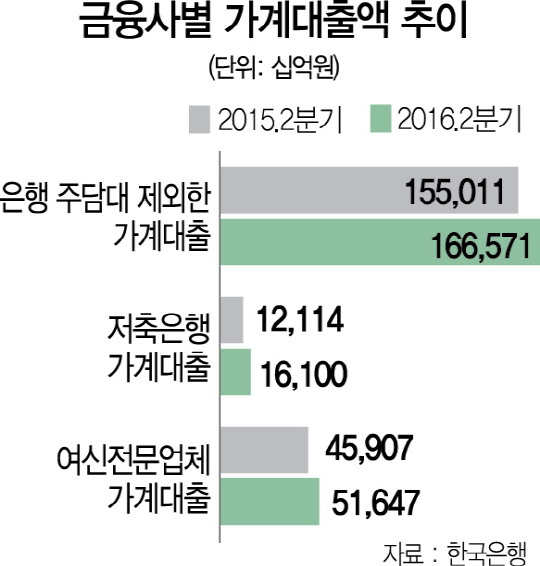

23일 한국은행에 따르면 카드·캐피털사 등 여신전문업체들의 2·4분기 기준 가계대출 총액은 지난해 같은 기간보다 12.4% 증가한 51조6,000억원을 기록했다. 같은 기간 주택담보대출을 제외한 은행권의 대출 증가율 7.5%와 비교하면 급격하게 늘어난 셈이다.

제2금융권의 신용대출 가운데 가장 우려스러운 것은 카드론이다. 카드론 이용액은 올 상반기 18조8,000억원을 기록해 지난해 상반기의 17조원보다 10.6% 증가했다. 카드론이 이처럼 급증한 이유는 무엇보다 대출 과정이 간편하기 때문이다. 시중은행처럼 다양한 증빙서류를 요구하지도 않으며 신용카드를 보유하고 있으면 별다른 어려움 없이 카드론 대출이 가능하다. 은행보다 대출금리가 높고 신용등급이 하락할 가능성이 있지만 신용등급 1~3등급의 고신용자도 카드론을 상당수 이용하고 있는 것으로 알려졌다.

저축은행의 신용대출 증가세도 심상찮다. 한국금융연구원에 따르면 저축은행의 신용대출은 2·4분기 기준 11조8,000억원을 기록해 지난해 같은 기간보다 31.5% 증가했다. 이는 은행들이 올 초 여신심사를 강화하면서 제2금융권으로 눈을 돌린 가계가 많아지자 저축은행이 이들 수요를 흡수하기 위해 적극적으로 영업을 펼친 결과로 풀이된다.

이처럼 제2금융권의 신용대출이 급증하면서 금융당국이 대출 옥죄기에 들어설 가능성도 커지고 있다. 금융당국은 이미 담보대출에서는 제2금융권의 대출 총량 줄이기를 시작했다. 금융당국은 이달 31일부터 농협·신협·새마을금고 등 상호금융회사로부터 토지나 상가·오피스텔을 담보로 돈을 빌릴 수 있는 한도를 담보가치 대비 최대 15%포인트 줄이기로 결정했다. 또 상호금융권 주택담보대출에도 은행처럼 대출자의 소득심사 등을 하도록 여신심사 가이드라인을 확대하는 방안을 검토 중이다. 하지만 이 같은 조치에도 저금리 기조로 가계부채 총량이 증가세를 보일 것으로 예상됨에 따라 제2금융권의 신용대출에 제동을 걸 것으로 예상된다. 제2금융권의 신용대출은 특히 은행권에 비해 금리가 높은데다 다수의 금융사로부터 자금을 차입한 다중채무자가 많아 가계부채의 질적 악화를 초래한다는 점에서 우려가 크기 때문이다. 금융당국은 우선 신용대출 심사기준을 엄격하게 적용하도록 제2금융권 금융회사들을 독려할 것으로 예상된다. 시중은행처럼 가계부채 관리방안을 직접 제출하도록 하는 것은 지나친 조치라는 비판이 나올 수 있기 때문이다.

금융감독 당국 관계자는 이와 관련해 “제2금융권의 신용대출이 뚜렷한 증가추세를 보이고 있지만 전체 가계대출에서 차지하는 비중이 크지 않아 추이를 살펴보고 있다”며 “가계부채의 질적 악화를 막는다는 측면에서 고민이 있다”고 설명했다.