하나은행과 외환은행 통합으로 국내 최대 규모 은행으로 도약했다는 KEB하나은행 홈페이지의 신용대출 상품 안내에 들어가면 각 상품별 기본금리만 표시돼 있을 뿐 가산금리와 우대금리에 대한 안내는 전혀 없다.

예를 들어 코픽스에 연동한 ‘행복Together 프리미엄 주거래 우대론’의 기본금리가 5.37%라는 식으로 고시돼 있을 뿐이다. 소비자 입장에서는 홈페이지만 봐서는 자신이 대출 받을 상품의 기준금리는 얼마고 은행이 얼마나 가산금리를 붙였으며 어떤 조건을 충족시켜야 우대금리를 주는지 알 방법이 없다. 대출금리 체계에 대해 잘 모르는 고객들이라면 영업점 창구 직원의 말에 전적으로 의존할 수밖에 없는 현실이다. 인터넷 서비스나 모바일 뱅크 등에 있어 가장 앞서 간다고 평가되는 은행이 막상 소비자가 알아야 할 정보 중 핵심인 금리에 대한 안내는 너무나 부실한 셈이다.

다른 은행들의 경우 대부분 가산금리와 우대금리 체계, 우대금리 조건 등을 명시해놓았지만 금리가 일별로 제대로 업데이트 되지 않는 경우가 허다하다. 신한은행의 경우 신용대출 상품 안내에서 대부분의 상품 금리가 반년 전인 지난 4월28일 기준으로 고시돼 있다. 기준금리·가산금리·우대금리 모두 현재와는 차이가 크다.

이처럼 부실한 은행의 금리 안내 속에서 소비자들은 그야말로 ‘깜깜이’가 되고 있다. 그저 영업점 직원이 불러주는 금리를 수용하고 우대금리를 조금이라도 더 받기 위해 카드를 발급 받고 주거래 은행을 바꾸는 식이다. 금융시장이 여전히 철저히 ‘공급자 중심’이라는 비판이 나올 수밖에 없는 이유다.

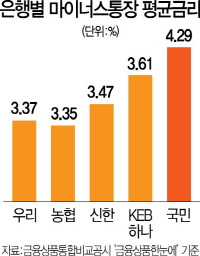

금융당국의 금융상품 비교 서비스 역시 허술하기는 마찬가지다. 금융감독원은 금융 소비자의 선택권을 넓히겠다며 금융상품통합비교공시 사이트인 ‘금융상품 한눈에(http://finlife.fss.or.kr)’를 개설했지만 신용대출 금리는 각 은행의 신용등급별 평균 금리만 고시될 뿐이다. 물론 신용등급이나 직업·직군, 상품에 따라 달라지는 신용대출의 금리를 한꺼번에 고시하는 것이 쉽지 않다고는 하지만 소비자 입장에서 보면 각 은행별 평균 금리는 자신이 대출을 받을 때 전혀 유의미한 정보가 되지 못한다.

특히 최근 은행들이 모바일뱅킹부터 시작해 멤버십 서비스와 비대면 거래가 가능한 자동화기기(ATM) 등 온갖 첨단 서비스들을 쏟아내는 현실에 비춰보면 부실한 금리 안내 서비스에 대한 비판의 목소리는 더욱 커진다. 신규 고객을 끌어들이겠다며 온갖 첨단 서비스들에 대규모 투자를 하면서도 금융소비자들에게는 사실상 ‘가격’에 해당하는 금리에 대한 정확한 정보를 주지 않고 있기 때문이다.

은행이 대출 상품에 대해 ‘리스크 프리미엄(위험부담을 감수하는 데 따른 수익)’인 가산금리를 붙이는 것은 당연한 일이지만 같은 신용등급 안에서도 금리체계가 지나치게 특정 직군 등에 유리하게 설계돼 있다면 이는 개선할 필요가 있다는 것이 금융권 소비자들의 지적이다. 가뜩이나 각 은행들은 올해 초유의 저금리 속에서도 대출 자산과 이자이익이 증가하며 ‘어닝서프라이즈’ 수준의 실적을 내놓고 있다.