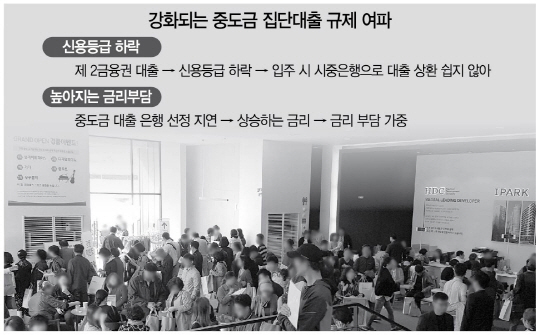

금융 당국이 아파트 중도금 집단대출을 더욱 옥죄는 가운데 실수요자들의 피해 역시 커지고 있다. 제2금융권에서 집단대출을 받을 경우 신용등급이 하락하는가 하면 최근 들어 금리가 오르면서 갈수록 금융비용 부담이 커질 수밖에 없는 상황이다.

30일 관련 업계에 따르면 중도금 집단대출 규제가 강화되면서 건설사들이 대출 은행을 찾는 데 더욱 애를 먹고 있다. 건설사의 한 관계자는 “중도금 납부까지는 시간이 있다 보니 일단 분양을 해놓고 은행을 찾아보는 전략을 택하고 있다”며 “시중은행은 거의 힘들고 2금융권에서조차 대출받기가 여의치 않고 있다”고 말했다. 이 관계자는 이어 “운 좋게 은행을 찾아도 대형업체도 4%대 중반에서 금리가 정해지고 있다”고 말했다.

이 과정에서 소비자들의 피해 역시 가시화되고 있다.

우선 2금융권에서 집단대출을 받을 경우 신용등급 하락이 불가피하다. 1금융권의 중도금 대출도 대출 규모 등의 이유로 신용평점이 깎일 수는 있지만 제2금융권의 경우 상대적으로 그 하락 정도가 심하다.

실제로 중도금 집단대출을 저축은행에서 주선한 일부 분양사업장에서는 신용등급이 떨어진 분양자들이 해당 시행사 및 저축은행중앙회 등에 민원까지 제기하는 것으로 알려졌다. 2금융권에서 집단대출을 받을 경우 입주 시 시중은행으로 대출을 전환하는 것도 쉽지 않아 이중의 불이익을 받을 가능성이 높다.

금리 부담도 더욱 커지고 있다.

은행들이 가산금리 인상 등으로 대출금리를 올리고 있다. 이런 가운데 대출금리가 꾸준히 상승하면서 중도금 집단대출 확정이 늦춰지면 늦춰질수록 금융비용 부담은 더욱 늘어날 수밖에 없는 상황이다. 실제 주택담보대출 금리가 현재 연 5%까지 치솟는 등 가파르게 오르고 있다./이완기기자 kingear@sedaily.com