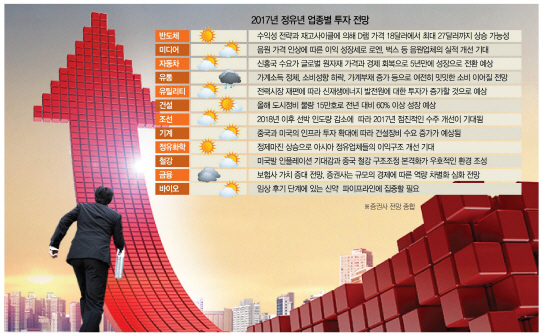

2017 정유년 새해가 밝았지만 주식시장 전망은 그다지 녹록하지 않다. 올해 역시 코스피는 박스권 장세를 연장할 것으로 예상된다. 그러나 증권사들이 내놓은 업종별 투자 기상도를 살펴, 지루한 박스권 장세에서도 수익을 올릴 수 있는 옥석을 가려낼 수 있을 것으로 보인다.

올해 가장 투자 전망이 좋은 업종은 ‘반도체’로 꼽혔다. 황민성 삼성증권(016360) 연구원은 “반도체 가격은 시장 전망을 뛰어넘을 것”이라며 “특히 D램은 수익성 전략과 재고사이클에 의해 지난해 18달러에서 올해 최대 27달러까지 상승 여력이 있다”고 분석했다. 이세철 NH투자증권(005940) 연구원도 “중국 스마트폰 탑재량 증가로 모바일 D램 수요가 증가하고 있다”며 “반도체는 올 상·하반기 모두 투자 전망이 긍정적”이라고 평가했다. 업종 내 가장 투자 유망한 종목으로는 SK하이닉스가 추천됐다. 미디어 업종 내에서는 음원 시장에 주목하라고 강조했다. 이기훈 하나금융투자 연구원은 “음원 가격 인상으로 로엔의 가입자당 평균 수익(ARPU)는 향후 2년간 26% 증가할 것”이라며 “3위 사업자인 벅스의 올해 매출액은 작년 대비 65% 증가하고 영업이익은 흑자전환으로 가파른 실적 개선세를 보일 전망”이라고 말했다.

자동차 업종은 신흥시장 판매회복으로 긍정적인 흐름을 보일 전망이다. 송선재 하나금융투자 연구원은 “신흥국 수요는 글로벌원자재 가격과 경제 회복으로 5년 만에 성장으로 전환할 것”이라고 예상했다. 임은영 삼성증권 연구원은 “특히 중국시장은 소형차 구매세 감면 연장과 자동차 금융 비중 확대로 견조한 수요 성장이 예상된다”며 “현대차 등 완성차 업체뿐만 아니라 차량의 전장화 트렌드를 고려하면 현대모비스와 만도도 올해 성장을 지속할 것”이라고 전망했다.

유통 업종은 올해도 전망이 밝지 않다. 가계소득 정체, 소비성향 하락, 가계부채 증가 등으로 소비절벽이 이어질 전망이다. 한국투자증권은 할인점 업황의 구조적 개선은 제한적이라며 올해 기존점포 폐점이 진행될 것으로 내다봤다. 남옥진 삼성증권 연구원은 할인점에 대해 “구조적인 저성장 국면이 지속할 것으로 예상한다”면서도 “다만 대형 마트의 실적이 바닥에 도달했고 신규사업의 점진적인 실적 기여가 기대된다”고 평가했다.

유틸리티 업종에서는 전력시장 재편에서 투자기회를 찾을 수 있다. 이민재 NH투자증권 연구원은 “제8차 전력수급계획이 파리기후협약 내용을 반영할 것으로 예상 됨에 따라 기존 전통적인 발전원에 대한 감소 및 신재생 에너지 발전원에 대한 투자가 증가할 것으로 예상된다”고 설명했다.

건설 업종은 노후주택 정비사업의 장기 성장을 기대해볼 만하다는 평가다. 채상욱 하나금융투자 연구원은 “올해 도시정비(재건축·재개발) 물량은 15만 가구로 전년 대비 60% 성장이 예상된다”며 전국적 도시정비사업 성장 수혜기업으로 한국토지신탁과 한국자산신탁, 현대산업을 추천했다.

조선 업종은 2018년 이후 선박 인도량 감소에 따라 올해 점진적인 수주 개선이 기대된다. 한영수 삼성증권 연구원은 “대형 조선주의 반격이 기대된다”며 “구조조정으로 체력이 가장 먼저 강화될 현대중공업이 유망하다”고 평가했다. 기계 업종에 대한 투자 전망은 아주 맑다. 중국과 미국의 인프라 투자 확대에 따라 건설장비 수요 증가가 예상된다는 전망이다. 미사일 방어체계 구축과 전투기, 헬기 등 첨단무기 국산화 지속으로 방산업체들이 성장을 지속할 것으로 보인다.

지난해 저유가로 사상 최대 이익을 기록한 정유화학 업종은 올해도 원재료 수혜를 또다시 볼 것으로 예상된다. 이도연 한국투자증권 연구원은 “올해도 정제 마진은 지속적으로 개선될 것”이라며 “정제 마진 상승과 함께 OSP가 낮아져 아시아 정유업체들의 이익구조 개선이 기대된다”고 분석했다.

철강·비철금속 업종 전망도 긍정적이다. 백재승 삼성증권 연구원은 “미국발 인플레이션 기대감 증대와 중국의 변화는 철강업과 비철금속업 모두에게 우호적인 환경을 조성해줄 것”이라고 말했다. 최문선 한국투자증권 연구원도 “중국 철강 구조조정 본격화로 설비 폐쇄 규모가 커지고 있어 업황이 더욱 개선될 전망”이라며 포스코와 현대제철을 최선호주로 꼽았다.

보험업은 금리상승으로 인한 자본감소보다 보유계약가치 증가가 더 커서 결과적으로 보험사 가치는 증가할 것으로 전망된다. 증권업은 규모의 경제에 따른 역량 차별화가 심화될 것으로 종목 선정이 중요하다고 강조했다. 은행은 이자이익 증가 추세가 지속할 것으로 전망된다.

제약·바이오 업종 내에서는 바이오시밀러 시장을 주목할 필요가 있다. 한국투자증권은 “올해도 보튤리늄 톡신과 필러의 성장세가 돋보일 것”이라며 “임상 후기단계에 있는 신약 파이프라인에 집중해야 한다”고 전망했다. 최선호주로는 휴젤과 마크로젠을 꼽았다.