최근 제기되고 있는 4월 위기설에 대해 경제부처의 장관을 지낸 고위관계자는 “맨날 나오는 얘기인데 거기까지 신경 쓸 필요가 없다”고 선을 그었다. 과잉 반응이라는 것이다.

정부의 반응도 비슷하다. 이찬우 기획재정부 차관보는 15일 기자간담회에서 “현재 경기 상황을 위기 자체로 보는 건 조금 과한 판단이라고 생각한다”며 자기실현적 위기(self-fulfilling crisis)라고 진단했다. 지나친 위기의식이 실제 경기를 위축시켜 경제를 위기에 빠뜨릴 수 있다는 걸 경고한 것이다. 경제는 심리인데 자꾸 ‘어렵다’ ‘나쁘다’고 하면 정말 그렇게 될 수 있다는 얘기다.

경제위기설은 1997년 외환위기 이후 잊을 만하면 등장했다. 정부는 4,000억달러에 육박하는 외환보유액, 매년 900억달러가 넘는 경상수지 흑자, 3% 벽은 깨졌지만 여전히 2% 후반대의 경제성장률(GDP) 등을 예로 들면서 “걱정 없다”고 강조하지만 불안 심리를 잠재우기에는 역부족이다. 위기가 올 것이라고 했던 순간이 지나면 언제 그랬냐는 듯 잊혀진다.

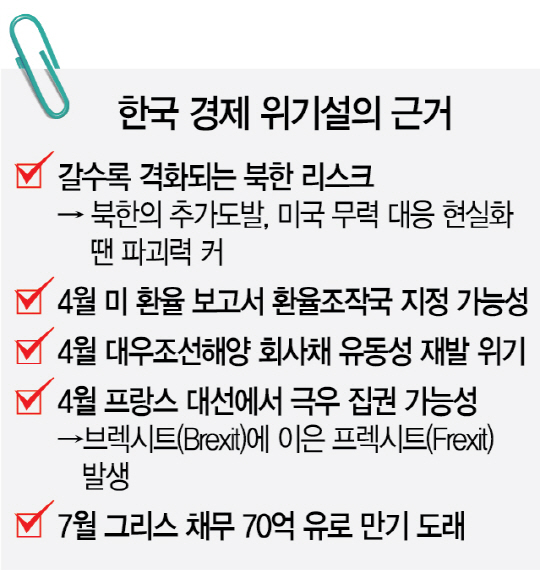

그렇다면 최근에 제기되는 4월과 7월 위기설은 어떨까. 구체적인 실체가 있다는 점에서 정부 등 관계 당국도 긴장의 끈을 놓지 못하고 있다. 환율조작국 지정 여부, 미국의 보호무역주의 강화, 대우조선 유동성 위기 재발, 탄핵 심판의 불확실성, 내수 부진에 따른 소비 절벽 등 복합적이다. 외환 당국의 한 고위관계자는 “금융위원회에서도 위원장 지시로 4월 위기설을 면밀하게 챙겨보고 있는 것으로 안다”면서 “위기설 자체를 조장할 필요는 없지만 만일의 경우에 대비해 잘 살펴볼 필요가 있다”고 지적했다.

다만 정부는 거론되는 악재들이 충분히 통제 가능하다고 보고 있다. 미국이 4월 결정할 환율조작국의 경우 긍정·부정적인 측면이 함께 있다. 유일호 부총리 겸 기획재정부 장관은 지난 14일 국회 기획재정위원회 답변에서 “환율조작국 지정 가능성은 없지는 않지만 낮다고 본다”고 말했다. 이에 대해 황건일 기재부 국제금융정책국장은 “한국은 환율조작국 지정 요건 3개 가운데 2개만 충족한 상황”이라며 “1988년 제정된 종합무역법을 근거로 환율조작국 지정을 강행할 가능성도 있지만 이는 전 세계를 상대로 전쟁을 하자는 얘기라 실현 가능성이 낮다고 본다”고 설명했다. 그는 이어 “도널드 트럼프 행정부의 경제 관료 인선이 아직 마무리되지 않은 만큼 4월까지 환율 보고서가 나오지 않을 가능성도 높다”고 말했다. 설령 환율조작국으로 지정되더라도 긍정적인 측면도 있다. 정부의 한 관계자는 “만일 미국이 행정명령 등으로 한국을 환율조작국으로 지정한다고 해도 지금보다 원화가치의 평가 절상이 이뤄지기 때문에 수출은 어려워질 수 있지만 외자 유출 가능성은 오히려 낮아진다”며 “다만 시장의 불안감이 여전한 만큼 예의주시하고 있다”고 말했다.

물론 일부 전문가들은 정부가 ‘환율조작국에 지정될 가능성이 낮다’며 안심하고 있어서만은 안 된다고 지적한다. 정부가 현재 외국인 자금유출에 대비할 수 있는 카드는 사실상 통화 스와프와 거시건전성 3종 세트(선물환 포지션 규제, 외환 건전성 부담금, 외국인 채권투자 과세)뿐이다. 이로써는 신흥국의 급격한 자본 유출에 따른 금융위기 도미노가 발생할 경우 대비하기 어렵기 때문이다.

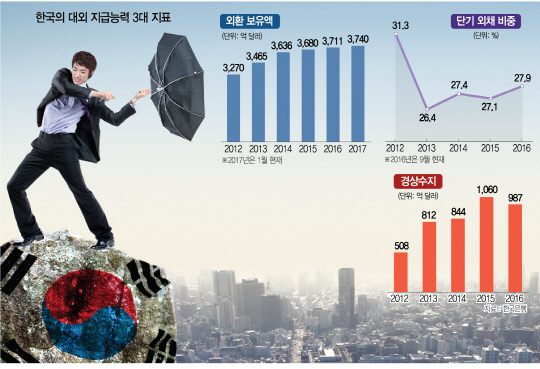

대우조선해양의 4월 회사채 만기 도래, 탄핵 심판의 불확실성, 내수 위축에 따른 소비절벽 등에 대해서도 너무 부정적으로 볼 필요가 없다는 것이 정부의 판단. 대우조선해양의 회사채 상환 문제도 관계 당국이 들여다보고 있는 만큼 조만간 문제가 풀릴 것으로 내다봤다. 내부의 문제에 대해서는 자신감이 있다는 것인데 우리나라의 대외 지급 능력을 보여주는 3대 지표인 외환보유액, 단기외채 비중, 경상수지가 근거다.

우선 외환보유액은 외환위기 당시인 1997년 204억달러, 금융위기 당시인 2008년 2,012억달러에서 올해 1월 현재 3,740억달러로 불어났다. 2008년 글로벌 금융위기 때보다 1.85배 증가한 수치다. 외환위기 당시 103억달러 적자를 기록한 경상수지는 2008년 32억달러 흑자에서 지난해 말 현재 987억달러에 이른다. 국제금융시장 혼란기에 급격히 빠져나갈 수 있는 단기외채 비중(총외채 중 만기 1년 미만인 외채)도 1997년 36%, 2008년 47%에 이르렀지만 지난해 9월 말 현재 27.9%로 안정됐다.

정부나 전문가들이 가장 우려하는 것은 북한발 변수다. 신제윤 전 금융위원장은 “4월·7월 위기설이 제기되고 있는데 대부분은 충분히 컨트롤 가능한 것들”이라면서 “문제는 북한인데 외국인 투자가들도 (북한 리스크는) 기본적으로 알고 접근하지만 최근에는 상황이 좀 다른 것 같다”고 말했다. 미사일 발사와 김정남 피살 등으로 북한에 대한 강도 높은 대응 가능성이 제기되고 있어 쉽게 판단하기 힘들다는 얘기다. 정부의 한 고위관계자도 “솔직히 때만 되면 등장하는 위기설은 북한발 빅 이벤트만 없으면 허무하게 끝날 사안들”이라면서 “북한 변수가 어떻게 전개될지 주목해서 보고 있다”고 말했다. 정부 내에서는 김정은 북한 노동당 위원장이 이복형인 김정남 피살 사건의 배후로 알려지면서 추가 돌발 행동에 경계령이 내려졌다. 김정은은 이미 지난주 말 미국과 일본의 정상회담 직후 미사일을 발사해 유엔 안전보장이사회까지 가동시키며 전 세계를 긴장으로 몰아넣었다. 다행히 국내 금융시장에 별다른 영향은 미치지 않았지만 언제든 터질 수 있는 잠재 리스크라는 점을 새삼 각인시켰다. 금융업계의 고위관계자는 “북한의 도발 이후 투자자들의 경각심이 높아지고 있다”면서 “글로벌 국채 금리가 조금씩 오르고 있다는 점을 주시하고 있다”고 말했다. /세종=김정곤·김영필기자 mckids@sedaily.com