#. 증권사 직원인 A씨는 조만간 도입될 독립투자자문업자(IFA)에 관심이 많다. 적은 자본금으로 금융투자업계에서 벗어나지 않은 창업이 가능하다는 장점이 매력적이어서 각종 IFA 세미나나 행사에 모두 참석했다. 하지만 당장 IFA로 자립할 생각은 없다. 금융당국이 도입을 결정했지만 IFA에 대한 활동 범위 제약이 지나쳐 시장에서 살아남을 수 있을지 의문이기 때문이다.

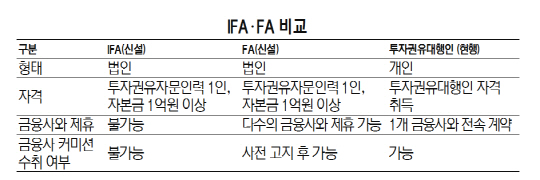

금융당국의 IFA 도입이 초읽기에 들어갔지만 정작 대상인 금융투자업계 관계자들은 ‘반쪽짜리 IFA’에 참여를 꺼리고 있다. 물론 새로운 일자리로 IFA에 대한 관심은 높다. 지난달 금융투자협회가 개최한 IFA 설명회는 만원사례를 이뤘을 정도다. 증권사들도 IFA를 자사 자문 플랫폼으로 끌어들이기 위해 적극적으로 나서고 있다. IFA는 ‘독립투자자문업자’라는 명칭대로 특정 금융사와의 이해관계 없이 투자 조언을 해주는 기관·개인을 말한다. 독립적이기 때문에 기존 투자권유대행인(FA)과 달리 증권사 등으로부터 커미션 수수가 금지돼 있고 고객의 자문료만 받을 수 있다.

현재까지 제시된 IFA 가이드라인에 따르면 IFA는 펀드, 주가연계증권(ELS)이나 환매조건부채권(RP)·예금만 투자자에게 추천할 수 있다. 예를 들어 주식이나 시장에 점점 다양하게 등장하고 있는 파생상품은 여전히 규모가 큰 투자자문사·증권사만의 영역이다. 고액 자산가들만 받던 투자자문 서비스를 일반 투자자들에게도 제공한다는 의미로 IFA 제도가 도입됐지만 정작 자문 범위가 좁아 실효성이 적다는 목소리가 높다. 박상철 금투협 WM지원부장은 “지난해 3월 금융위원회에서 발표한 금융상품 전문업 활성화 방안에 따라 자본금 1억원 규모의 IFA는 펀드 등을 중심으로 상품을 자문하게 돼 있다”고 설명했다. 현행 제도에 따라 주식·채권·부동산 등으로 자문 범위를 넓히려면 자본금을 5억원, 8억원으로 늘리면 된다는 이야기다. 하지만 자본금이 커지면 IFA로 창업하려는 이들에게는 부담이다. 박선애 자본시장연구원 선임연구원은 “IFA가 활성화되려면 궁극적으로 투자자의 생애주기를 고려한 종합적인 자산관리 서비스를 제공할 수 있어야 한다”고 지적했다.

IFA의 수익성도 매력적이지 않다. 지인들과 함께 FA 사무실을 꾸릴 예정인 한 증권사 프라이빗뱅커(PB)는 “한국 금융투자시장은 투자자들이 충분한 정보를 갖고 여러 판매사나 투자 자문인을 물색하는 합리적인 시장이라고 보기 힘들다”며 “이 같은 상황에서 기댈 ‘간판’이 없는 IFA가 자생하기는 어렵다”고 전했다. 또 다른 증권사 직원은 “소액으로도 질 높은 투자자문을 제공하도록 한다는 취지에 부합하면서도 IFA가 충분한 수익을 낼 수 있을지 우려된다”고 덧붙였다. 온라인 서비스라면 관계없지만 오프라인으로 사업을 하려면 고객이 한 명 늘어날 때마다 상담 시간과 관리 비용이 늘어난다. 이 때문에 수수료를 저렴하게 책정하기도 어렵다는 이야기다.

다만 이미 어느 정도의 인원과 자본금·사무실 등을 갖추고 있는 핀테크 업체들은 IFA 도입을 기회로 보고 있다. 펀드·ELS 등을 중심으로 하는 개인자산관리 핀테크 회사인 두물머리는 IFA 자격을 받아 사업에 활용할 계획이다. 송락현 두물머리 이사는 “소비자들이 독립적 자문 서비스에 얼마나 비용을 지불할지는 아직 시장이 열려봐야 아는 부분”이라면서도 “자본금 1억원으로 자문 서비스 제공에 대한 진입 장벽이 낮춰진 것은 바람직하다고 본다”고 말했다.