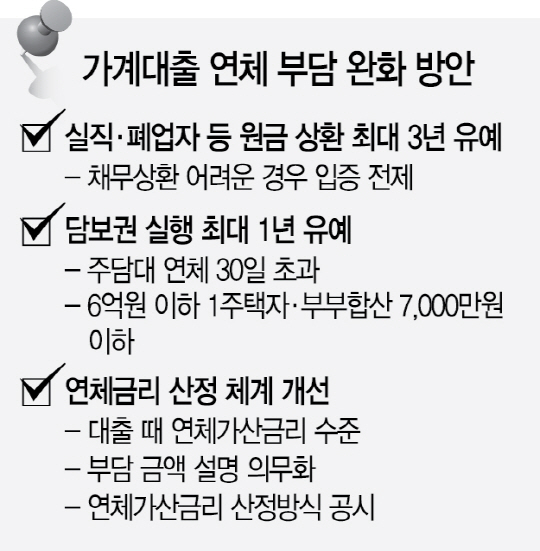

금융위원회는 20일 이 같은 내용을 담은 ‘가계대출 차주 연체부담 완화방안’을 발표했다.

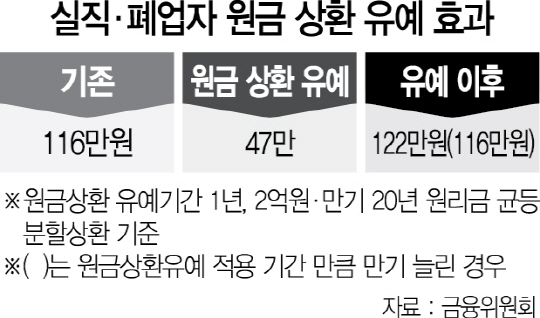

원금상환 유예 제도는 모든 금융권의 가계대출(주택담보대출·신용대출 등) 차주가 이용할 수 있다. 은행권에 먼저 도입한 뒤 저축은행·상호금융·카드사 등 제2금융권으로 대상을 넓힐 계획이다. 유예 제도를 이용하려면 돈을 빌린 사람이 실업·폐업·질병 등으로 대출금을 갚기 어렵다는 사실을 직접 증빙해야 한다. 또 금융회사는 원금상환을 원칙적으로 1년간 미뤄주지만 두 번까지 연장돼 최대 3년간 상환을 유예할 수 있다. 원금상환만 미뤄주는 것이기 때문에 분할상환 대출인 경우 이자는 그대로 갚아야 한다.

다만 원금상환 유예 제도를 이용하면 부담 이자는 연장되는 만큼 늘어난다. 이에 따라 금융위는 차주에 선택권을 주기로 했다. 20년 만기 대출 초기에 원금상환을 3년 유예 받은 경우 만기를 23년으로 가져가도 되고 이자가 부담이라면 만기는 그대로 둔 채 남은 17년간 원리금을 나누는 식이다. 금융위는 이 제도로 혜택을 보는 사람이 77만명가량일 것으로 추산했다.

유예 제도의 제한은 있다. 주택담보대출은 주택가격이 6억원 이하인 1주택 소유자로 국한했다. 퇴직금·상속재산·질병 관련 보험금이 충분하면 이용 대상에서 제외된다.

대출자가 원한다면 집 경매를 최대 1년간 유예하는 ‘담보권실행 유예제도’도 올해 하반기 은행권부터 시작한다. 지금은 주택대출을 연체한 지 2∼3개월 안에 은행이 주택을 압류하는 경우가 29% 정도 된다. 3∼4개월 연체 후 압류당하는 비중은 20%다. 절반 가까이가 연체 4개월 이내에 집을 빼앗기는 것이다. 담보권실행 유예 제도 역시 주택가격이 6억원 이상인 1주택자로 이용 자격이 제한된다. 연 소득이 부부합산 7,000만원 이하여야 한다는 조건도 있다. 아울러 주택대출을 해준 금융회사의 50%(금액 기준) 이상이 동의해야만 집 경매를 유예 받을 수 있다. 담보권실행 유예 제도를 이용할 수 있는 차주는 현재 은행권에서 8만7,000명 정도로 추정된다.

대출 연체 우려자를 미리 파악해 알려주는 시스템인 ‘가계대출119’도 시행한다. 신용등급이 7등급 이하로 하락하고 신용대출 건수가 3건 이상, 최근 6개월 내 누적 연체일수가 30일이 넘는 차주를 미리 파악해 원금상환 유예 제도 등을 지원하기로 했다.

대출자들의 소득정보를 신용정보원에 모아 금융회사들이 공유하는 방안도 추진한다. 연체 우려 차주를 골라내는 것은 물론 대출심사를 더 깐깐하게 하기 위한 작업이다. 금융권이 적용하는 연체가산 금리가 적정한지 파악하기 위해 한국개발원(KDI)에 연구용역도 발주했다. 하반기 금융권은 연체 가산금리 산정 방식도 홈페이지에 공시해야 한다.