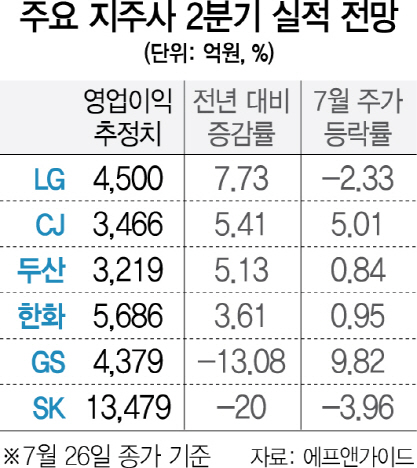

주춤했던 지주사들이 자회사 실적을 등에 업고 반등세를 보이고 있어 주목된다.

26일 금융정보업체 에프앤가이드에 따르면 한화(000880)의 지난 2·4분기 영업이익은 5,686억원으로 전년 동기 대비 3.61% 증가할 것으로 추정된다. 특히 한화의 2·4분기 영업이익 전망치는 최근까지 꾸준히 증가하면서 연초 전망치 대비 13.6%나 늘어났다. 이에 주가도 최근 한 달간 지지부진한 흐름에서 벗어나 다시 상승세를 타기 시작해 지난 17일에는 52주 최고가(5만500원)도 새로 썼다.

한화의 호실적은 한화케미칼(009830)·한화생명(088350)·한화테크윈(012450) 등 주요 자회사들의 실적개선과 지분가치 상승 덕분이다. 한화의 순자산가치 내 비중을 살펴보면 한화케미칼 23%, 자체사업 23%, 한화건설 17%, 한화생명 14% 순으로 기여도가 높다. 이중 한화건설 가치 내 한화생명 비중이 절반 이상을 차지해 한화생명 지분 가치는 한화의 가장 큰 지분가치 중 하나다. 오진원 하나금융투자 연구원은 “한화생명은 2·4분기 실적 호조뿐만 아니라 장기 금리 반등 시 펀더멘털 개선 여력이 가장 큰 보험사라는 측면에서 중장기 주가 회복 국면에 진입했다”며 “지주사 한화의 주가 재평가에도 긍정적”이라고 말했다.

반면 GS(078930)는 이익 기여도가 가장 큰 자회사인 GS칼텍스의 손실 확대에 따라 부진한 실적을 기록할 것으로 전망된다. GS의 2·4분기 영업이익은 4,379억원으로 전년 동기 대비 13.08% 감소할 것으로 예상된다. GS칼텍스는 유가 하락에 따른 재고평가 손실 확대로 약세를 보일 것으로 보인다. 그러나 시장에서는 단기 실적에 대한 실망감보다는 6월 이후 정제마진 개선에 따른 회복을 더 주목하고 있다. 이에 따라 이익감소에도 불구하고 GS의 주가는 이달 들어 10%가량 뛰어올랐다. 백영찬 KB증권 연구원은 “민자발전자회사들의 성장과 GS칼텍스의 회복으로 3·4분기에는 외형과 영업이익 모두 전년 대비 증가할 것으로 전망된다”고 분석했다.

한편 두산(000150)은 자회사보다 자체사업의 개선이 더 돋보이는 지주사다. 주가 흐름도 자회사의 악재보다는 자체사업의 호재가 더 크게 작용할 것이라는 분석이 나온다. 두산의 2·4분기 영업이익은 3,219억원으로 전년 동기 대비 5.13% 늘어날 것으로 보인다. 김장원 IBK투자증권 연구원은 “전자부품 사업은 전방산업의 신제품 출시 효과로 호조세를 지속했고 산업차량은 계절적 성수기에 따라 실적 기여도가 컸을 것으로 추정된다”며 “부진했던 연료전지 사업도 1·4분기 적자에서 흑자로 전환했을 것으로 예상된다”고 말했다. 이어 김 연구원은 “최근 정부의 원전 건설 중단 등 실적과 성장에 영향을 미칠 이슈가 발표되면서 주요 자회사인 두산중공업(034020)이 급락했지만 자체 사업의 가치가 자회사 가치 하락을 상쇄하고도 남을 것”이라고 덧붙였다.