정부가 부동산 대책으로 주택담보대출을 죄면서 시중은행들의 수익성 확보에 비상이 걸렸다. 수익 가운데 주담대 등 가계대출 비중이 컸는데 전년처럼 이 비중을 급격히 키울 수 없어 일정한 수익 유지를 위해서는 중소기업 대출 확대 등 신규 시장을 열어야 하는 상황에 몰렸다.

특히 이달 말 발표될 정부의 가계부채 대책으로 총부채상환비율(DTI)보다 차주의 상환능력을 더 꼼꼼하게 심사하는 총부채원리금상환비율(DSR)이 도입되면 기존처럼 가계대출을 통한 수익 유지가 어렵게 된다. 이 때문에 시중은행의 기업대출 비중 확대나 해외시장 개척 행보가 더 빨라질 수 있다는 관측이다.

3일 금융권에 따르면 은행장들은 정부의 8·2부동산대책 발표 직후 내부 임원진과 긴급회의를 열고 후속 대응책 마련에 나섰다. A은행은 정부의 부동산 대책이 은행 실적에 미치는 영향 등을 분석하는 등 긴박하게 움직였다. A은행장은 서울경제신문과의 통화에서 “이번 정부 대책으로 실적 영향이 불가피해질 것으로 전망된다”며 “(대책의 대상이) 서울 등에 집중된 만큼 지방 영업이나 중소기업 대출 등을 강화하면 (줄어드는 수익을 만회해) 크게 절망적이지는 않을 것”이라고 말했다. 일부 시중은행은 가계대출 등 대출자산 성장률을 전년 대비 3~5% 내로 미리 관리하고 있지만 이번 대책으로 추가적 영향이 불가피할 것으로 보고 중소기업 대출 확대 등 수익성 강화에 나서는 모습이다. KB국민은행은 4일부터 유망 분야 중소기업을 대상으로 한 특화상품 ‘KB유망분야 성장기업 우대대출’을 출시한다. 담보력은 부족하지만 기술력과 성장성이 있는 기업들이 대상이다. IBK기업은행은 아예 중소기업의 모든 단계를 지원하는 플랫폼 설립에 나섰다. 은행이 대출자·컨설턴트·투자가 역할까지 담당해 성장을 직접 돕는 방식이다. 신한·우리은행도 기업대출 관련 상품을 내놓았고 KEB하나은행도 조만간 상품을 출시할 예정이다.

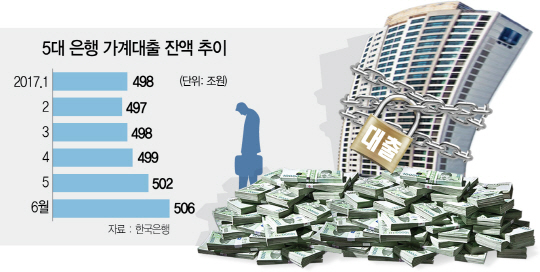

은행들은 올 상반기 가계대출 증가세에 기대 사상 최대 실적을 냈지만 성장의 축을 점차 옮겨갈 전망이다. 4대 은행의 상반기 순익은 4조 3,444억원으로 작년 상반기 3조 2,496억원에 견줘 1조 948억원(33.7%)이나 늘었다. 그 동안 예금 금리는 ‘제자리걸음’인 반면 대출금리만 ‘멀리뛰기’를 하면서 이자장사를 한 결과다. 최종구 금융위원장이 이 같은 행태를 ‘전당포식 영업’에 빗대며 포트폴리오의 다변화를 주문한 것도 이 때문이다. 또, 앞으로는 정부의 가계부채 관리 강화와 부동산 대책에 따른 주택담보인정비율(LTV), 총부채상환비율(DTI) 축소 등 더 이상 대출자산 확대를 통한 수익성 확보 전략이 벽에 부딪혀 새로운 대출시장 확대가 불가피한 상황에 맞닥뜨리게 됐다. 일부는 글로벌 시장 진출에도 팔을 걷어붙이고 있다. 실제 기업은행은 현대차와 협력업체가 몰려 있는 폴란드에 대표사무소 개설을 연내 신청할 방침이다. 업계 관계자는 “규제 강화로 은행 수익성에 대한 영향이 불가피하지만 이번 대책이 부동산에 초점을 맞추고 있는 만큼 곧 발표될 가계부채 대책에 더 신경을 곤두세우고 있다”고 설명했다.