이번 주 국내 증시의 흐름은 20~21일(현지시간) 열리는 미국 연방공개시장위원회(FOMC) 회의 결과에 따라 결정될 전망이다. 최근 연준 관계자 발언이 매파적 색채가 강해지는 가운데 8월 소비자물가상승률이 시장 예상치를 상회해 긴축 속도가 빨라질 가능성도 높아지고 있다. 김유겸 케이프투자증권 연구원“북한발 시장 변동성은 정점을 지났고 국내 증시는 연준 등 주요 중앙은행 정책 방향과 하반기 실적 영향권에 진입할 전망”이라며 “연준의 긴축 강화가 단기 악재가 될 수 있지만 궁극적으로는 경기 확장의 분명한 시그널이라는 점을 상기할 필요가 있다”고 말했다. 또한 3·4분기 실적 시즌도 눈여겨 봐야 할 이슈다. 증권가에서는 실적 시즌을 맞이해 하반기 견조한 실적 개선이 예상되는 종목의 매수 확대를 권하고 있다. 제약, 헬스케어, IT 등이 주요 추천 종목이다.

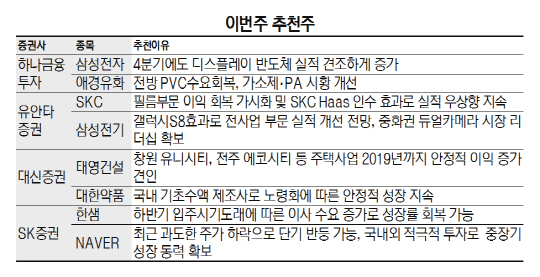

하나금융투자는 삼성전자(005930)와 애경유화(161000)에 주목할 것을 권했다. 삼성전자 디스플레이와 IM사업부 실적은 전문기 대비 감소할 전망이다. 하지만 주요 수익원인 반도체 부문 실적에는 하반기에도 지속될 것으로 보여 4·4분기에도 양호한 실적을 나타낼 가능성이 크다. 애경유화는 최근 전방 폴리염화비닐(PVC) 수요가 회복되고 가소제·무스프탈산(PA) 시황이 개선돼 3·4분기에 추가적 실적 개선을 달성할 전망이다. 또한 바이오디젤 비수기 종료, 증설효과도 실적 개선 요인이다.

유안타증권은 SKC와 삼성전기를 추천주로 제시했다. SKC는 3·4분기 구조조정이 완료된 필름 부문 이익 회복 가시화 수혜를 입을 것으로 보인다. 또한 SKC Haas 인수 효과로 실적 우상향이 지속되고 있다. 삼성전기는 갤럭시S8 효과로 전사업 부문에서 실적 개선이 이뤄지고 있다. 여기에 중화권 듀얼 카메라 시장에서 리더십을 확보하면서 실적 턴어라운드 기대감이 크다.

대신증권은 태영건설(009410)과 대한약품(023910)을 눈여겨 볼 것을 권했다. 태영건설은 수익성이 높은 주태사업 매출이 본격적으로 증가하면서 올해 실적이 크게 개설될 전망이다.창원 유니시티, 전주에코시티, 광명 데시앙 등 주택 사업 부문이 2019년까지 안정적 이익 증가를 이끌 것으로 판단된다. 대한약품은 국내 기초수액 제조업체로 노령화에 따른 안정적인 성장을 이어가고 있다.

SK증권은 한샘(009240)과 네이버를 추천했다. 한샘은 하반기 입주 시기 도래에 따른 이사 수요 증가로 성장률 회복이 가능하다. 또한 국토부가 재건축 초과이익 환수 유예 연장을 검토하지 않는다고 밝힌 것도 수혜 요인이다. 네이버는 최근 주가가 과도하게 하락하면서 단기 반등이 기대된다. 국내외 적극적인 투자로 중장기 성장동력을 확보한 것으로 보인다.