국내 기준금리 인상이 초읽기에 들어가면서 전문가들은 저축과 투자 등 재테크 전방위에서 전략을 재정비하길 주문했다. 오랜 기간 지속된 저금리 시대에 생긴 관성을 버리지 못하면 손해를 볼 수 있기 때문이다. 변화를 앞두고 너무 호들갑을 떨진 않더라도 태세를 분명하게 전환해야 한다는 지적이다.

강우신 IBK기업은행 한남동 WM센터장은 “지금은 저금리에 있다가 국면을 달리하는 시발점”이라며 “장기적인 상품, 고액 상품, 민감한 상품을 택할 때는 금리 상승을 항상 염두에 두고 움직여야 한다”고 말했다.

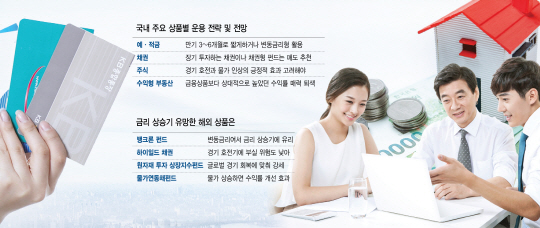

◇예·적금은 만기 짧게… 주식 시장은 개별로 접근

기본적인 저축상품인 정기예금이나 적금은 오른 금리가 반영될 수 있도록 만기를 3~6개월로 짧게 가져가는 것이 좋다. 또는 3개월마다 금리를 조정하는 변동금리형 정기예금도 추천할 만하다는 전언이다.

금리가 상승하면 가격이 하락하는 채권이나 채권형 펀드는 매도를 고려해볼 만하다. 특히 채권은 기간이 길수록 가격 변동이 크기 때문에 장기채권은 정리할 시기가 됐다는 조언이다. 이와 달리 금리 영향을 크게 받지 않는 단기채권은 포트폴리오 분산 차원에서 보유하고 있을 만하다.

국내 주식의 경우 개별 시장으로 보고 접근해야 한다는 의견이 많다. 기준금리 인상은 일반적으로는 주식 시장에 부정적이지만 이번 금리 기조 변화 이유가 경기 호전과 물가 상승이기 때문에 주식 시장에도 호재일 수 있다는 것이다. 또 금리 인상이 비교적 완만할 것으로 전망되면서 외국인 자금 이탈 리스크가 적다는 점도 숙지해야 한다.

저금리 시대에 금융상품의 대체재 역할을 해온 수익형 부동산의 경우 상대적으로 인기가 떨어질 수 있다는 전망도 나온다. 금융 상품의 수익률이 좋아지면 임차 관리 노력이 수반되는 수익형 부동산은 장점이 퇴색될 수 있기 때문이다. 또 수익형 부동산은 보통 대출을 끼고 레버리지 투자를 하기에 대출 금리가 오르는 만큼 수익률은 상쇄된다. 박진석 KEB하나은행 올림픽선수촌PB센터 팀장은 “금리 인상은 수익형 부동산에는 상대적으로 부정적”이라며 “예적금과 회사채 금리가 오르면서 그동안 저금리 기조의 주요 상품이었던 수익형 부동산에 대한 관심도 떨어질 수 있다”고 말했다.

◇금리 상승기 유망한 해외 상품은

해외의 개별 상품으로는 시장금리가 오르면 수익률이 상승하는 ‘뱅크론 펀드’를 눈여겨볼 필요가 있다. 뱅크론은 투자등급 미만(신용등급 BB 이하)에 속하는 기업들이 금융기관으로부터 조달하는 대출채권으로 일반채권과 달리 변동금리여서 금리 상승기에 유리하다.

또 채권 중에서는 고금리인 하이일드 채권 등을 눈여겨볼 필요가 있다. 하이일드 채권도 비우량 회사채에 투자하는 상품인데 금리가 오르면 가격이 떨어지긴 하지만 금리가 높고 경기가 좋은 상태에선 부실 위험도가 적다.

원자재 투자 상장지수펀드(ETF)도 관심을 가져볼 만하다. 금리 인상을 야기한 글로벌 경기 회복세를 타고 금이나 구리·니켈·아연 등 산업용 금속 수요가 늘면서 이들 원자재나 관련 기업에 투자하는 원자재 ETF도 강세를 보이고 있다. 또 금리 인상이 물가 상승이 동반될 것으로 예상되는 만큼 물가연동채펀드도 주목해볼 만하다는 평가다. 물가연동채펀드는 자산의 대부분을 물가연동국채에 투자하는 상품으로 인플레이션에 따라 수익률이 올라간다.

◇급격한 포트폴리오 조정은 금물

다만 전문가들은 금리 인상을 전제로 한 너무 급격한 포트폴리오 조정을 권고하지는 않는다. 이미 시중금리에는 이미 기준금리 인상이 선반영됐기 때문에 당장 시장이 급격하게 움직이는 않을 뿐더러, 금리 인상은 개별 시장 차원에서는 여러 가지 변수 중 하나이기 때문이다. 박진석 팀장은 “원론적으로는 가격 변동이 생겨나는 게 맞다”면서도 “급격하게 시장이 변동하긴 어려우니 마음을 급하게 가지지 않아도 된다”고 말했다.

따라서 금리 인상 속도와 함께 개별 시장의 흐름, 정책적 영향 등을 살피며 포트폴리오를 점진적으로 조정하는 게 좋다. 강우신 센터장은 “주식·채권·부동산 중 무엇이 더욱 유리하다고 판단하기는 아직 이른 것 같다”며 “주식과 부동산 시장의 흐름, 국면을 면밀히 살피며 포트폴리오를 조정 하는 식으로 접근해야 한다”고 조언했다.