편법 증여와 상속 논란에 대해 중견·중소기업들은 엄격한 세법 적용으로 가업승계가 너무 힘들다고 하소연하고 있다. 중견·중소기업의 지배구조와 경영환경을 제대로 고려하지 않은 채 형평성만 내세우는 법 적용으로 세법을 지키자니 경영권이 위협받고, 편법 상속·증여를 하자니 사회적 지탄을 받게 돼 속앓이를 할 수밖에 없다는 얘기다.

특히 중소·중견기업의 가업승계는 ‘부의 대물림’이 아니라 기술이나 경영 노하우의 승계, 일자리 창출이라는 긍정적 효과가 큰 데도 일부 세법 조항은 너무 엄격해 걸림돌이 되고 있다고 호소하고 있다. 세금 부담이 큰 상황에서 합리적인 증여·상속을 준비하려 해도 방법을 찾기가 어렵다는 지적이다.

◇지분매각 경영권 위협.=대기업과 비교해 부동산과 현금 동원력이 부족한 이들 기업은 가업승계에 따르는 막대한 세금을 대부분 지분 매각으로 충당할 수밖에 없다. 하지만 이 경우 어렵게 일궈놓은 기업의 경영권을 빼앗길 수 있어 편법의 유혹에 빠지기 쉽다.

정반대로 아예 가업승계를 포기하고 아예 기업을 매각하는 사례도 적지 않다. 하지만 경영 노하우 전수, 고용 유지라는 장점이 있는 가업승계가 줄어들면 국가 경제적으로 손실이 커질 수밖에 없게 된다.

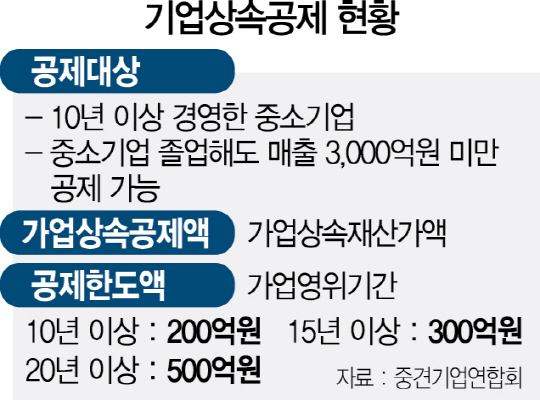

◇가업상속공제요건 너무 엄격=정부에서는 중견·중소기업들의 합법적인 가업승계를 돕기 위해 가업상속공제 제도를 운용하고 있다. 그러나 이 역시 엄격한 요건 탓에 제대로 이용되지 않고 있는 실정이다.

이 제도는 중소기업의 장기간 축적된 기술·경영 노하우의 안정적 승계를 지원하기 위해 일정요건에 해당하는 가업을 상속한 경우 가업상속 재산가액을 상속세 과세가액에서 공제해준다. 하지만 △가업용자산 유지조건 △지분 유지조건 △근로자 유지조건 등이 지나치게 까다로운 탓에 이를 활용하는 업체 수는 연간 50~60개사에 불과하다.

◇상속시 기납부 증여세 환급 불가=기업 지분을 상속받을 경우 50%의 상속세를 내야 한다. 만약 상속 전에 사전 증여를 받아 증여세를 냈다면 이 증여세는 나중에 상속세를 내더라도 돌려받지 못한다. 이는 대부분 기업인들에게 이중과세라고 느끼게 해 사전 증여를 꺼리게 만들고 있다.

예를 들어 가업상속재산이 300억원인 A기업인은 상속 전에 먼저 100억원을 증여받아 증여세를 16억원을 냈다고 치자. 이후 부친의 사망으로 상속을 받게 되면 500억원까지 공제한도여서 상속세는 0원이 된다. 그러나 이미 낸 증여세 16억원은 환급이 안 된다.

기업인들은 이를 불합리하다고 지적하고 있다. 미리 사전 증여를 하지 않고 기다리면 16억원을 안 내도 되는데 왜 굳이 증여세를 내고 사전 증여를 하느냐는 것. 이런 이유로 기업인들은 비상장기업 일감 몰아주기 등을 통해 증여세를 내는 대신 자금을 확보해 상속세를 내는 방향을 택하고 있는 실정이다. 중견기업연합회 관계자는 “독일은 사전 증여 공제가 상속공제와 동일하다”며 “일본도 비상장 주식총액의 3분의2까지 증여세를 납부유예해주고 상속시 정산한다”고 설명했다.

◇지분 50% 넘으면 할증평가도 불합리=현재 세법은 중소기업 최대주주가 주식을 상속·증여할 때 지분율이 50%를 초과하면 15%, 이하이면 10%를 할증평가하고 있다. 일종의 경영권 프리미엄인 셈이다. 다만 이 제도는 올해 말까지 적용 유예돼 있는 상태다.

이에 대해 기업인들은 선진국에서도 찾아볼 수 없는 불합리한 할증평가 제도라고 비판하고 있다. 오히려 독일·일본의 경우 비상장주식은 시장성이 결여돼 할인평가제도를 시행하고 있다는 것. 업계 관계자는 “최대주주 주식에 대해 할증평가가 적용되면 세부담이 증가해 중소기업의 가업승계를 더욱 어렵게 할 것”이라며 “기업의 경영의욕을 악화시키는 주된 요인으로 작용할 수 있다”고 우려했다.