4대 시중은행 글로벌 사업 현황

4대 시중은행 글로벌 사업 현황4대 시중은행들의 해외 당기순이익이 전년 대비 30% 이상 늘어났지만 여전히 전체 대비로는 10%도 안 되는 것으로 나타났다. 시중은행들의 글로벌 진출 확대에도 해외 이익 규모가 미약하다는 것은 어제오늘 이야기가 아니지만 국내 영업환경이 점점 더 어려워지면서 해외 이익 비중을 늘려야 하는 고민은 커지게 됐다. 특히 정부 정책상 각종 수수료나 가산금리 인하 등으로 국내 영업에 비상이 걸린 은행들은 동남아시아 등 현지 은행을 인수합병(M&A)하는 등 글로벌 진출을 가속화할 것으로 전망된다.

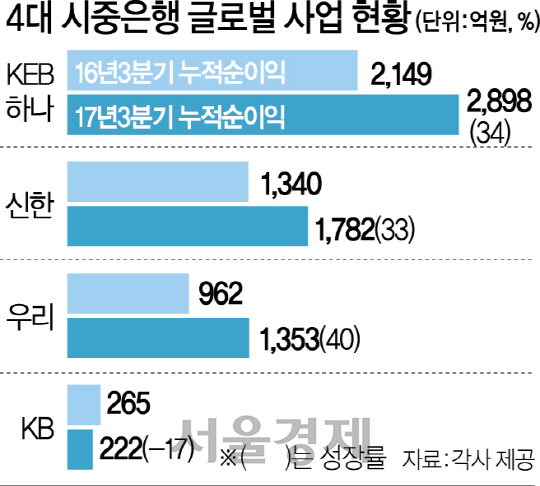

12일 금융권에 따르면 KEB하나은행과 신한은행·KB국민은행·우리은행 등 4대 시중은행의 3·4분기 글로벌 누적 순이익은 6,043억원으로 집계됐다. 지난해와 비교하면 성장률에서는 월등하다. 하나은행은 지난해보다 34% 증가한 2,898억원의 당기순이익을, 신한은행은 같은 기간 33% 늘어난 1,782억원을 각각 기록했다. 하나은행 관계자는 “세계 경제 회복세로 부실채권이 감소해 대손 비용이 줄어들면서 대규모 이익을 냈다”고 말했다. 우리은행은 40% 증가한 1,353억원의 당기순이익을 올렸다. 우리은행 관계자는 “성장성과 수익성이 높은 동남아와 인도를 중심으로 리테일 기반을 확대하고 있다”면서 “특히 현지 저축은행과 소매금융 인수를 통해 연말까지 500개 글로벌 네트워크를 완성하고 2,000억원의 당기순이익을 달성할 것”이라고 밝혔다.

반면 KB국민은행은 전년동기 대비 17% 감소한 222억원을 기록했다. 이들 4개 시중은행의 해외 이익을 합하면 6,000억원을 조금 상회한다. 4대 은행의 해외 이익 성장률은 30~40%에 달하지만 전체적으로 보면 여전히 미미한 수준이다. 4대 은행의 3·4분기 누적 당기순이익이 6조1,873억원이라는 점을 감안하면 해외 비중은 9% 정도에 그친다.

더구나 가계대출 억제나 수수료 인하, 가산금리 개선 등 국내 영업환경이 점점 어려워지면서 은행들의 해외 시장 비중확대는 불가피할 것으로 전망된다. 이에 따라 시중은행들은 베트남·인도네시아 등에서 적극적인 M&A를 추진하는 한편 증권·보험 같은 비은행 업종과도 결합해 시장을 넓혀갈 방침이다. 동남아 시장에 눈독을 들이는 것은 국내 대비 총자산순이익률(ROA)이 2배 이상 높게 나타나기 때문이다. 아울러 규제가 강해 현지 은행 인수가 보다 원활한 측면도 있다.

특히 국내 리딩뱅크 1·2위를 다투는 국민은행과 신한은행의 해외 M&A도 내년 관전 포인트가 될 것으로 전망된다. 신한은행은 지난 4월 현지법인 신한베트남은행을 통해 호주 ANZ은행의 베트남 소매금융 사업 부문을 인수하면서 공격적인 영업을 예고했다. 신한은행은 조용병 신한금융 회장이 인도네시아 영업강화에 특히 관심을 보일 정도로 해외 비중을 높여갈 방침이다. 신한금융의 한 고위관계자가 “베트남에서 다른 은행 매물이 나오면 다시 M&A를 할 것”이라고 밝힐 정도로 해외 M&A 가능성도 열어놓았다.

캄보디아·미얀마·홍콩 현지법인을 지점으로 전환한 국민은행은 연내 미얀마 지점 2개를 열 예정이다. 상대적으로 해외 실적이 뒤처진 KB금융의 경우 2조원가량 현금 여력이 있는 상태여서 윤종규 회장 2기 체제를 맞아 적극적인 글로벌 M&A로 입지를 구축할 계획이다. /황정원·이주원기자 garden@sedaily.com