이번 주 코스피는 2,500∼2,560 수준에서 움직일 것으로 예상한다. 한중 관계의 개선이나 신흥시장의 경기 개선 등 상승 요인도 있지만, 환율과 미국 세제 개혁안을 둘러싼 불확실성 등 하락 요인도 만만치 않기 때문이다. 코스닥 시장은 2달간 20%가량 오르면서 단기 과열에 대한 경계감이 확대되고 바이오주의 변동성이 커졌다. 다만 한중 관계 개선, 5세대(5G) 통신 장비주 등으로 테마가 바뀌면서 순환 종목 장세가 지속할 수 있을 것으로 본다. 엔터테인먼트·레저 업종 등이 바이오주의 온기를 이어받을 것으로 기대된다.

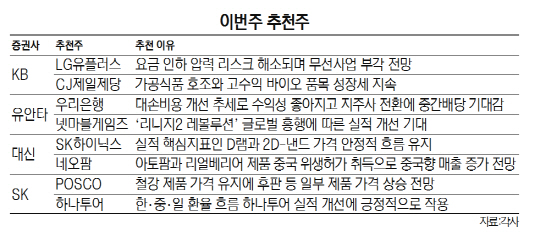

KB증권은 LG유플러스와 CJ제일제당(097950)을 이번 주 추천주로 선택했다. LG유플러스는 정부의 통신요금 인하 압력 리스크가 점차 해소되는 가운데 통신업종 중 가장 큰 수혜를 볼 것으로 전망된다. KB증권은 “LG유플러스가 경쟁사 대비 호실적을 이어갈 것으로 예상된다”며 “사물인터넷 가입자 증가도 주가 상승에 긍정적으로 작용할 것”이라고 설명했다. CJ제일제당은 가공식품 판매 호조와 바이오 품목 성장세가 주가에 도움이 될 전망이다. KB증권은 “CJ제일제당이 3·4분기 매출액 4조 4,107억원, 영업이익 2,693억원으로 각각 전년동기 대비 19.9%, 10.7% 늘어난 호실적을 기록했다”며 추가 상승을 기대했다.

유안타증권은 우리은행(000030)과 넷마블게임즈(251270)를 추천주로 제시했다. 우리은행은 대손비용 개선과 지주사 전환 전망이 주가 상승 요인으로 꼽힌다. 유안타증권은 “대손비용 개선 추세로 우리은행 수익성이 개선될 전망이고 향후 지주사 전환으로 중간배당에 대한 기대감도 높아지고 있다”고 설명했다. 넷마블게임즈는 ‘리니지2 레볼루션’의 글로벌 흥행으로 실적 개선이 기대된다. 유안타증권은 “리니지 2 레볼루션이 중국 등 해외에서 인기를 끌고 있다”며 “28일 출시 예정인 신규 대작게임 ‘테라M’에 대한 흥행 기대감도 높은 상황”이라고 분석했다.

대신증권은 SK하이닉스와 네오팜(092730)을 최선호주로 선택했다. SK하이닉스의 경우 실적의 핵심지표인 D램과 2D-낸드 가격이 안정적인 흐름을 보이고 있다. 대신증권은 “SK하이닉스가 D램 부문에서 상대적으로 수요가 높은 시장에 집중해 내실을 다지고 있다”며 “D램 매출 비중이 시장평균 25% 높은 30%까지 증가한 것으로 추정된다”고 설명했다. 코스닥 시장에서는 네오팜이 중국향 매출 증가 기대를 받고 있다. 대신증권은 “네오팜의 아토팜과 리얼베리어 제품이 중국 정부의 위생허가를 취득했다”며 주가 상승 요인이 될 수 있다고 설명했다.

SK증권은 POSCO와 하나투어(039130)를 추천주로 제시했다. POSCO는 철강 제품 가격 호재가 기대된다. SK증권은 “철강 제품이 가격이 유지되고 있고 후판 등 일부 제품은 추가 가격 상승이 예상된다”며 “매번 반복되던 POSCO의 4·4분기 어닝 쇼크 가능성은 낮다”고 분석했다. 하나투어는 최근 환율 흐름이 실적에 도움이 될 전망이다. SK증권은 “원화 강세가 출국자를 증가시키고 위안화 강세가 중국인 관광객 회복을 이끌 것”이라며 하나투어 실적 개선을 예상했다.