중국 최대의 모바일·게임 플랫폼 기업 텐센트가 블루홀의 글로벌 인기 게임 배틀그라운드에 대한 중국 판권 계약 체결로 게임 부문의 실적 기대감이 높아졌다. 지난 11월22일 한국 블루홀의 펍지주식회사(옛 블루홀 지노게임즈)가 개발한 배틀그라운드 PC게임의 중국 독점 퍼블리싱 계약 체결을 발표한 데 이어 지난달 27일 배틀그라운드 모바일 버전 공동 개발을 진행 중이라고 발표했다. 텐센트는 배틀그라운드 PC 게임의 중국 서버를 분리해 기존 스팀 서버 판매량과는 별개로 추가적인 매출 확보가 가능할 것으로 전망된다.

모바일 버전은 펍지주식회사가 리소스를 제공하고 텐센트가 개발해 중국에서만 우선 출시할 예정이며 기존 텐센트가 출시한 스마일게이트의 크로스파이어 모바일과 함께 서바이벌 게임 라인업 강화에 일조할 것으로 전망된다. 배틀그라운드는 올해 3월 출시 이후 글로벌 판매량이 2,000만장에 달했으며 그중 중국 이용자 비중이 40%로 이미 중국 시장에서 인기가 검증된 만큼 출시 이후 실적에 대한 높은 기대감을 갖고 있다.

2018년 게임 라인업 강화로 장기 성장성도 확보될 것으로 전망된다. 텐센트의 게임은 인하우스 R&D 투자와 경쟁력 있는 게임 판권 확보로 장기 성장성을 확보해나가고 있다. 최근 3년간 중국 IOS 게임 매출 톱 20에 텐센트 게임이 안정적으로 유지돼왔으며 올해 3·4분기 게임 매출은 왕자영요(HoK)를 중심으로 Contra Return, Legacy TLBB 등 모바일 게임이 흥행하며 연평균 48%의 성장을 기록했다. 2017년 말과 2018년 배틀그라운드 PC 및 모바일 게임 출시가 예상되며 그 외 리니지 II 레볼루션, JX3 모바일, 던전앤파이터 모바일 등의 출시가 예정돼 있어 향후 1~2년간 게임 실적 성장성을 확보했다는 판단이다.

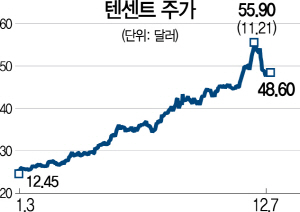

텐센트의 2018년 예상 주가수익비율(PER)은 37.9배로 역사적 PER 밴드 상단에 위치해 단기적으로 밸류에이션 부담이 높아진 상황이며 중국 정부의 금융 규제로 시장 불안 요인이 가세하며 주가 변동성이 확대되고 있으나 최근 주가 조정은 매수 기회라는 판단이다.

텐센트의 인하우스 게임 R&D 경쟁력과 중국 최대 게임 배급망을 기반으로 한 안정적인 게임 매출 성장성, 중국 최대의 콘텐츠 이용자 수를 보유한 텐센트 비디오 플랫폼의 지속적인 수익 기여와 더불어 향후 30억위안의 중점 투자를 통한 콘텐츠의 질적 성장 예상이 주요 매수 포인트다. 이 밖에 글로벌 경쟁자 대비 광고매출 확대 관점에서 잠재력이 여전히 크다는 점에서 중장기 성장성에 대한 확신은 변함없다.

백승혜 하나금융투자 연구원

백승혜 하나금융투자 연구원