금융투자업계의 최대 화두는 연금이다. 물론 금융소비자들 사이에서도 마찬가지다. 인구 구조와 고령화 추세, 가계금융자산 규모와 각종 경제 지표 등을 감안하면 누구든 노후 자산 축적에 관심을 기울이지 않을 수 없고, 결국 연금이 노후 대비에 필수 대안이다. 한국인의 평균기대수명은 83.1세로 통계청에 따르면 노인 인구 비율은 오는 2030년 전체 인구의 24.5%, 2060년에는 41%까지 증가할 것으로 추정된다.

평균 수명이 길어지고 노인을 부양할 젊은 세대는 줄어드는 와중에 은퇴 후의 삶은 30, 40년까지 길어졌다. 미래에셋은퇴연구소의 ‘5060 은퇴서베이 팩트북’에 따르면 퇴직자의 평균 퇴직연령은 희망 퇴직연령(59.4세)보다 5.3년 빠른 54세다. 퇴직자 중 60세 이후 퇴직 비율은 17.9%에 불과하다. 50대 중반에 퇴직한 후 국민연금을 받으려면 현재는 62세까지, 오는 2033년부터는 65세까지 기다려야 한다. 금액이 많은 것도 아니다. 국민연금 가입기간이 20년 이상인 수급자의 월평균 연금액은 88만원으로, 최소 노후생활비 177만원(부부 기준)의 절반에 불과하다. 퇴직연금·개인연금 등 사적 연금 시장이 성장할 수밖에 없는 이유다. 자본시장연구원은 국내 사적연금 시장이 오는 2020년 591조원에 달해 지난 2011년(227조원)의 두 배를 넘어설 것으로 전망하고 있다.

은퇴시점 정하면 최적 자산배분

삼성·한국·미래에셋 등 TDF 봇물

출시 2년만에 7,000억 규모 성장

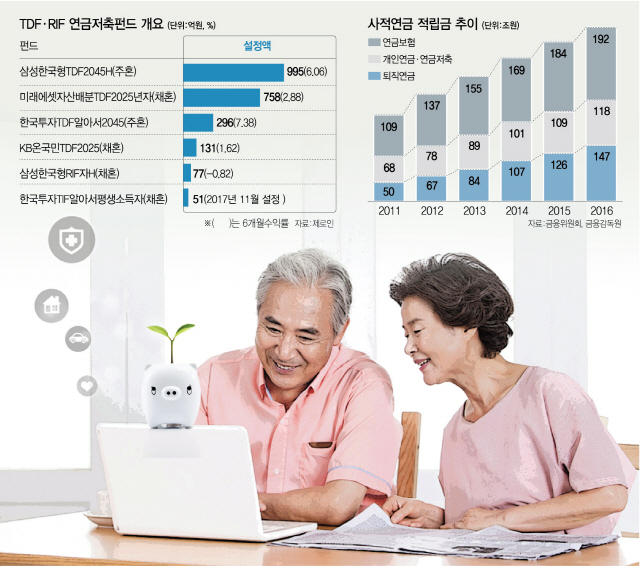

노후에 안정적으로 일정 금액을 지급 받을 수 있도록 설계된 상품이 쏟아지는 것도 이 때문이다. 출시 2년여 만에 7,000억원 규모로 성장한 타깃데이트펀드(TDF·Target Date Fund)가 대표적이다. 기존 연금 상품과 달리 투자자의 은퇴시점에 맞춰 자동으로 투자 포트폴리오가 조정된다. 예를 들어 은퇴 시점이 가까워질수록 위험자산 비중을 줄이고 안전자산을 늘려 리스크 관리에 효과적이다. 가입할 때 자신의 은퇴시기에 맞는 펀드 하나를 고르면 사전에 설계된 자산 배분 솔루션에 따라 만기까지 주식·채권 등 최적의 자산배분이 자동으로 이뤄진다. 지난 2016년부터 한국인의 투자 성향과 생애주기에 맞춰 설계된 TDF 상품이 잇따라 출시됐다. 현재 삼성자산운용, 한국투자신탁운용, 미래에셋자산운용, KB자산운용, 신한BNPP자산운용 등이 TDF를 운용 중이다.

삼성자산운용은 지난 2016년 4월 설정 이후 2년도 안 돼 수탁고 3,000억원을 넘어섰다. 은퇴시점만 정하면 삼성 한국형TDF만의 고유한 자동 자산배분 프로그램이 최적의 투자를 도와준다.

KB자산운용은 글로벌 TDF 1위 운용사인 뱅가드와 손잡고 ‘KB온국민 TDF’를 운용하고 있다. 특히 한국인의 인구통계학적 특성과 투자 성향 등을 고려해 한국인에게 최적화된 연금 펀드로 자리매김한다는 목표다. 패시브 펀드를 주로 활용해 보수를 업계 최저 수준으로 낮췄다. 덕분에 지난해 7월 출시한 지 3개월만에 500억원이 넘는 자금이 몰렸고 최근 700억원대까지 늘었다.

한국투자신탁운용의 ‘한국투자TDF알아서펀드 시리즈’는 3년여의 준비 끝에 탄생했다. 2016년 10월 미국의 TDF 전문 운용사인 ‘티로프라이스’와 양해각서(MOU)를 체결하고 지난해 2월 총 7가지 펀드로 구성된 한국투자TDF알아서 펀드 시리즈가 출시됐다. 티로프라이스는 오랜 TDF 운용 경험을 바탕으로 전략적·전술적 자산배분 전략을 만들고, 한투운용은 펀드 편입자산의 결정과 운용을 담당하는 방식이다. 특히 이 상품에는 우리나라의 물가와 금리변화, 한국인의 생명주기 등을 반영해 한투운용이 자체적으로 만든 ‘한국형 투자비중 경로(글라이드 패스)’가 적용돼 있다.

RIF·TIF 매월 일정 자금 인출 설계

3억 가입땐 월 최대 110만원 지급

TDF가 인기를 모으자 인출식연금펀드(RIF·Retirement Income Fund), 타깃인컴펀드(TIF·Target Income Fund)도 출시가 잇따르고 있다. TDF가 은퇴 후에 필요한 자산 축적에 초점을 맞췄다면, RIF·TIF는 매월 일정한 자금을 인출해 쓸 수 있도록 설계한 상품이다. 예를 들어 삼성자산운용과 미국 캐피탈그룹이 함께 운용하는 삼성한국형RIF 펀드DP 3억원을 가입하면 펀드 수익률·물가상승률에 따라 월 62만5,000~110만원씩 25년간 지급받아 생활비에 보탤 수 있다. 삼성자산운용과 캐피탈그룹이 1만회 이상 실시한 시뮬레이션에 따르면 25년이 지나서도 은퇴잔존자산이 1억5,000만원 이상일 확률이 99%, 2억2,500만원 이상일 확률은 78%로 조사됐다.

한국투자신탁운용도 지난해 11월 ‘TIF알아서평생소득 펀드’ 시리즈를 출시했다. 역시 티로프라이스가 위탁운용을 맡는다. 기본적으로 RIF와 비슷하지만 주식에 투자하지 않는 채권형 펀드도 포함돼있는 등 안정성을 더 높였다. TIF알아서평생소득 펀드는 글로벌 채권,주식에 투자해 연 3.5~4.5%의 지급률을 추구한다.