“코스닥 이전상장으로 글로벌 사업영역 확대에 본격적으로 드라이브를 걸 것입니다.”

유기철 세원 대표는 지난해 9월 상장을 앞두고 열린 기자간담회에서 이 같은 중장기 성장전략을 밝혔다. 최근 시장에서 큰 관심을 받는 ‘전기차’ 키워드도 공개하며 본업인 완성차 공조뿐 아니라 전기차 사업에도 진출한다는 계획을 발표했다. 지난해 10월20일 상장한 세원은 불과 6개월 만에 “최대주주가 지분양도를 검토 중”이라고 공시했다.

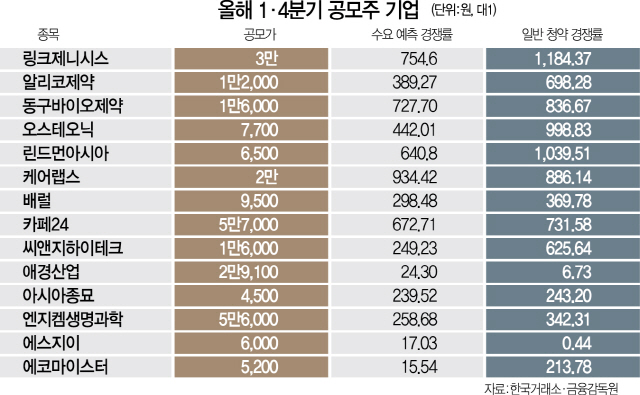

상장 과정에서 흔히 볼 수 있는 일이다. 문제는 이렇게 장밋빛 전망을 내세워 공모가를 부풀리고 대주주는 주가가 올랐을 때 시세차익을 보고 빠져버리면서 개인투자자들이 손실을 보는데 제한장치가 없다는 점이다. 가격(공모가)을 결정할 수 있는 권한과 정보가 소수 기관투자가와 상장사·주관사에 한정돼 있기 때문이다. 공모가를 부풀려도 견제가 약해 결국 개인투자자의 손실을 키우고 있다는 지적이다. 실제 올 1·4분기 공모주 중 공모가가 공모 희망 범위 최상단이거나 상단을 뛰어넘어 결정된 경우는 14개 상장사 중 8곳이다. 신규 상장사들은 최대한 많은 공모자금을 유치하는 데 주력했다.

지난달 14일 상장한 린드먼아시아가 대표적이다. 린드먼아시아는 올 초 진행된 기관 대상 수요예측의 희망 공모가 범위(5,000~5,500원)를 뛰어넘는 6,500원에 공모가가 결정됐다. 유통물량이 적어 기관투자가의 수요가 몰렸다는 분석이다. 린드먼아시아의 상장 당시 유통물량은 전체 상장주식 수 대비 13%였다. 상장 직후 수급에 의한 단기 급등을 노릴 수 있다는 평가가 제기됐다. 투자은행(IB) 업계의 한 관계자는 “벤처캐피털(VC) 기업이다 보니 다른 일반 제조 기업보다 공모가 산정구조를 잘 파악하고 있었다”며 “향후 증권사 협력이 필요한 VC 특성상 공모가를 높이는 데 린드먼의 협상력이 크게 발휘됐다”고 평가했다.

기관과 린드먼아시아의 전략은 일부 먹혀들었다. 상장 첫날 공모가 대비 100% 오른 채 거래가 시작됐고 개장 후 30분도 안 돼 상한가를 기록했다. 기관 수요예측에서 예상한 것처럼 수급에 의한 가격 폭등이 현실화됐다.

상장 이후 이틀간 기관투자가들은 57만3,849주를 순매도했다. 기관의 수익률은 공모가 대비 157%에 달했다. 23일까지 기관은 린드먼 지분을 140만주가량 팔았다. 상장 이후 주가는 계속 하락세를 보이며 상장 첫날 종가 대비 50%나 떨어졌다. 기관의 이익은 상장 이후 이날까지 193만주를 사들인 개인들이 손실을 보며 메꾸고 있다.

세원과 린드먼아시아의 사례는 공모주 시장에서 흔한 일이다. 상장을 추진하는 발행사 입장에서는 높은 공모가를 받아야 대규모 자금을 유치할 수 있다. 주관사 역시 공모가가 높아야 수수료 수입이 늘어난다. 공모가를 최대한 높여야 하는 발행사와 주관사의 이해관계가 맞아떨어진다. 반면 공모주 시장에 참여하는 기관투자가들은 최대한 저렴하게 공모주 물량을 배정받고 싶어 한다. 이는 공모가를 낮추는 유인이다. 하지만 물량을 배분하는 주체는 주관사다 보니 기관 입장에서도 공모주를 받기 위해 가격 인상에 동참할 수밖에 없다.

이경준 한국연금투자자문 이사는 “상장 요건이 최근 완화되다 보니 과거 상장이 불가능했던 기업이 상장하며 공모가 거품 현상도 심해지고 있다”며 “공모가가 지나치게 높아지면 시장 신뢰를 잃어 향후 상장할 동종 기업까지 피해를 입을 수 있다”고 지적했다.