“회계 사기이다.” VS “고의로 회계를 조작할 이유가 없다.”

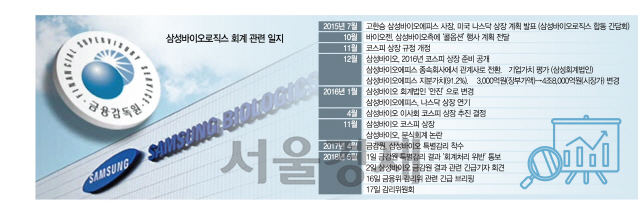

금융감독원의 분식회계 잠정 결론 이후 치열한 장외 공방을 벌였던 금감원과 삼성바이오로직스(207940)가 감리위원회에서 정면 충돌한다. 17일 열리는 감리위는 법정 공방처럼 금융당국과 제재 대상 기업인 삼성바이오로직스가 직접 논쟁을 벌이는 대심제로 진행될 예정이다. 금융당국의 신뢰와 기업의 생존을 걸고 물러설 수 없는 치열한 논쟁이 예상된다. 지는 쪽이 입는 타격은 상상을 초월한다. 삼성바이오로직스는 김태한 대표를 포함한 핵심 임원들이 출석해 금감원이 지적한 ‘회계처리 위반사항’에 대한 회사의 입장을 소명할 예정이다. 금감원에서는 감리위 당연직 위원이자 분식회계 결론을 이끌어낸 박권추 위원과 회계 실무자들이 날카로운 창으로 삼성바이오 측의 방패를 뚫는다는 계획이다. 회계처리기준 변경의 적절성, 삼성바이오에피스의 가치 평가, 콜옵션 행사 여부 등 첨예한 쟁점이 부딪히는 만큼 감리위는 몇 차례 더 열릴 것으로 예상된다. 감리위의 가장 중요한 쟁점은 ‘고의성’이다.

①바이오에피스 종속회사에서 관계회사 전환 회계 처리=이번 논란의 핵심은 삼성바이오에피스를 시장가로 평가한 게 적절했는지 여부다. 삼성바이오로직스는 종속회사였던 에피스를 관계회사로 전환하면서 에피스의 가치를 취득가액이 아닌 시장가로 평가했다. 회계처리 기준 변경에 따라 삼성바이오에피스의 평가가치는 지난 2014년 3,300억원에서 2015년 말 5조2,726억원으로 올라갔다. 불과 1년 사이 기업 가치가 16배나 뛰었다. 삼성바이오로직스는 2015년 7월 합작파트너인 바이오젠이 콜옵션 행사를 알려와 더 이상 종속회사로 볼 수 없게 돼 관계사로 전환했다고 주장하고 있다. 바이오젠이 콜옵션을 행사하면 바이오에피스 지분의 ‘50%-1’을 바이오젠이 소유하는 만큼 사실상 경영권을 삼성바이오로직스가 행사하기 어려운 상황에 놓이는 만큼 회계처리를 변경할 수밖에 없었다는 설명이다. 심병화 삼성바이오로직스 상무는 “2015년 7월 삼성바이오에피스가 나스닥 상장을 추진하던 당시 바이오젠이 ‘이런 조건이라면 콜옵션을 행사하겠다’는 내용의 의향서(레터)를 보내온 적이 있으며 유상증자에 참여하지 않던 바이오젠이 2015년 2월부터 유증 참여를 재개했다”고 주장했다. 특히 이 과정에서 삼성바이오로직스는 국내외 회계법인의 의견을 충실히 반영한 만큼 문제가 없다는 입장이다. 이에 대해 금감원은 회계처리 변경이 기업가치를 부풀리기 위한 고의적인 분식회계라고 규정하고 있다. 바이오젠의 레터는 콜옵션 행사 의사로 보기 어려워 삼성바이오로직스가 자의적인 판단으로 종속회사에서 관계회사로 전환했다고 지적한다.

②바이오에피스 가치산정으로 흑자전환=에피스의 가치평가도 핵심 쟁점 중 하나다. 삼성바이오로직스는 안진회계법인이 평가한 바이오에피스의 공정가치를 2015년 재무제표에 반영했다. 이로 인해 2015년 2,000억원이 넘는 순손실을 낸 기업은 1조9,049억원 규모의 흑자로 전환하게 됐다. 안진회계법인은 위험조정 순현재가치(Risk-adjusted NPV, rNPV) 방법으로 에피스의 가치를 산정했다. 금감원 등에서는 이 같은 평가 방식은 참고용 자료로 주로 쓰이는데 삼성바이오가 이를 재무제표에 반영해 에피스의 가치를 부풀렸다는 지적도 나온다.

③콜옵션 행사 진실공방=바이오젠의 콜옵션 행사 의사가 있었는지와 함께 콜옵션 행사 가능성도 중요한 쟁점이다. 일단 삼성바이오는 당시 바이오젠이 충분히 콜옵션을 행사할 가능성이 높은 상황이었다는 입장이다. 실제 삼성바이오에피스는 2015년 말 자가면역질환 치료제 바이오시밀러에 대해 임상 3상을 끝냈고 이듬해 1월과 5월 유럽에서 판매 승인을 받기도 했다.

이를 근거로 삼성바이오는 바이오 업계의 특성상 신약 승인 등의 호재가 있어야 콜옵션 행사 가능성이 커져 종속회사에서 관계회사로 전환하며 지분평가 방식을 바꿨는데 금융당국이 이런 부분을 제대로 이해하지 못하고 있다고 보고 있다. 그러나 금감원은 행사 가능성에도 의문을 제기한다. 바이오젠이 레터를 보낸 시점에는 판매 승인이 없었고 콜옵션 행사 레터를 근거로 평가방식을 전환한 것도 적절치 않다는 판단이다. 이와 함께 삼성바이오가 2012년 에피스 설립 당시 콜옵션에 대한 부분을 공시하지 않았다가 회계기준 변경을 앞둔 2014년에 와서야 뒤늦게 공시했는데 이는 일관성이 없는 회계 처리라는 판단이다.

④삼성물산·제일모직 합병과의 연관성=이번 감리위에서는 삼성바이오로직스의 회계처리 변경이 삼성 경영권 승계와 관련성이 있는지에 대해서도 논의가 이뤄질 예정이다. 참여연대와 일부 정치권에서는 삼성바이오의 회계처리가 이재용 삼성전자 부회장의 경영권 승계 작업의 일환이라고 주장하고 있다. 삼성바이오의 가치를 부풀려 삼성바이오의 최대주주인 제일모직과 제일모직의 최대주주인 이 부회장에게 유리해지도록 했다는 것이다. 이에 대해 삼성바이오는 삼성물산과 제일모직의 합병 비율은 2015년 5월에 결정됐고 삼성바이오의 회계 처리 변경은 같은 해 말에 이뤄졌기 때문에 관련성이 없다는 입장이다.