증권선물위원회가 삼성바이오로직스(207940)의 분식회계 논란의 쟁점인 삼성바이오에피스의 기업가치 평가를 위해 셀트리온(068270)의 판매 및 바이오시밀러 승인 등을 참고한 것으로 확인됐다.

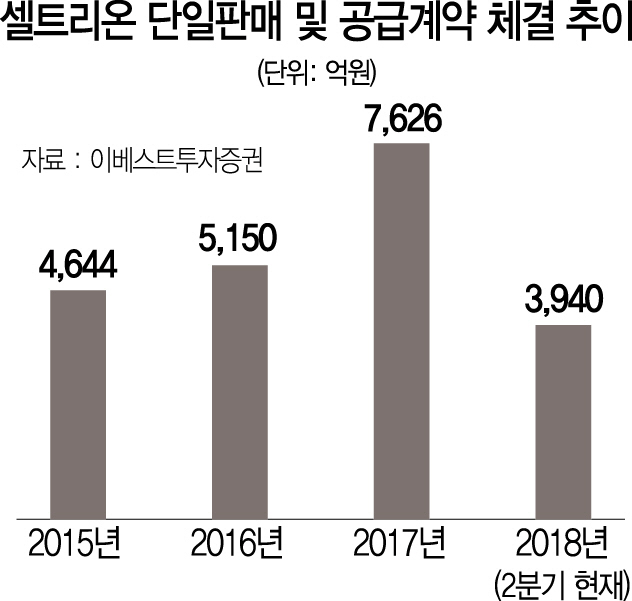

26일 금융당국 등에 따르면 지난 증선위 대심제 과정에서 삼성바이오가 바이오산업의 특성을 설명하면서 셀트리온을 언급한 것으로 알려졌다. 증선위는 바이오에피스의 가치평가가 분식회계 판단에 주요한 쟁점인 만큼 셀트리온의 단일판매 및 공급계약과 상장 이후의 시가총액(기업가치) 변화 등에 대해 꼼꼼히 살펴본 것으로 전해진다.

삼성바이오의 분식회계 판단에서 바이오에피스를 시장가로 평가한 게 적절했는지 여부가 최대 쟁점 중 하나다. 삼성바이오는 지난 2015년 당시 바이오시밀러 제품 국내 승인 등으로 바이오에피스의 가치가 커졌고 이로 인해 바이오젠의 콜옵션 행사 가능성도 높아지면서 회계기준을 변경했다고 주장하고 있다. 삼성바이오는 안진회계법인이 평가한 바이오에피스의 공정가치를 2015년 재무제표에 반영하며 2015년 2,000억원이 넘는 순손실에서 1조9,049억원 규모의 흑자로 전환하게 됐다. 안진회계법인은 위험조정 순현재가치(rNPV·Risk-adjusted NPV) 방법으로 에피스의 가치를 산정했다고 밝히고 있다. 그러나 금융감독원은 회계기준변경의 기준이 된 바이오에피스의 기업가치를 참고용 자료에 사용되는 방법으로 부풀렸기 때문에 분식회계의 결정적인 근거가 된다고 주장하고 있다. 이에 대해 삼성바이오는 바이오산업에 대한 이해가 깔려 있지 않기 때문이라고 판단해 셀트리온의 실적 등을 참고자료로 제출한 것으로 보인다. 셀트리온의 경우 램시마·트룩시마·허쥬마 등 이른바 바이오시밀러 3총사로 시장 점유율을 높여가고 있다. 유가증권으로 이전 상장한 셀트리온의 경우 현재 시가총액만 37조원이 넘으며 시총 순위 3위를 기록하고 있다. 셀트리온은 2011년 이후 지속적으로 단일판매·공급계약을 늘려왔으며 이러한 계약이 상장 이후 주가에 반영됐다. 상장 이후 기업가치인 시가총액은 37조원에 이르고 있다. 다만 바이오시밀러 제품에 대한 생산이 이뤄지기 시작한 지 얼마 안 돼 합작회사와 콜옵션 계약을 맺고 바이오시밀러 제품 승인 이후 회계기준을 변경한 사례를 찾기 힘들다는 점은 변수다. 삼성바이오는 바이오 업계의 특성상 신약 승인 등의 호재가 있어야 콜옵션 행사 가능성이 커져 종속회사에서 관계회사로 전환하며 지분평가 방식을 바꿨다고 주장하고 있다. 앞서 감리위에서 삼성바이오에 대해 분식회계 결론을 내린 일부 위원도 에피스의 기업가치가 지나치게 높게 평가되지 않았다면 ‘고의’ 분식으로 보기 어렵다는 의견을 갖고 있었던 만큼 바이오에피스의 가치 평가에 대한 판단이 분식회계 결론에 적지 않은 영향을 미칠 것으로 예상된다.