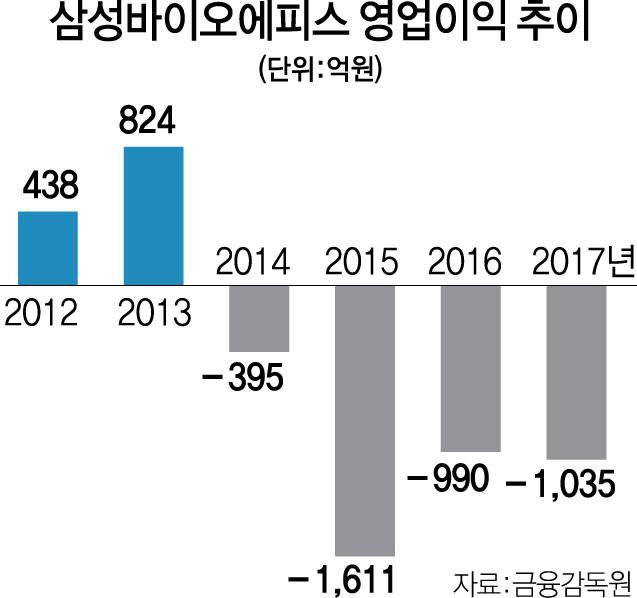

미국 바이오젠이 29일 삼성바이오에피스의 콜옵션을 행사하면서 삼성바이오로직스(207940)의 분식회계 여부를 판단하는 증권선물위원회에 영향을 미칠지 이목이 집중되고 있다. 일단 시장은 호재로 인식했다. 바이오젠의 콜옵션 행사 소식에 삼성바이오의 주가는 1.96% 상승했다.

이날 미국 바이오젠은 공동투자사인 바이오에피스에 대한 콜옵션을 행사했다고 밝혔다. 삼성바이오는 갖고 있는 에피스 주식 1,956만7,921주 가운데 922만6,068주를 바이오젠에 양도하고 바이오젠은 주당 5만원과 이자를 더해 7,486억원을 삼성바이오에 지급하게 된다. 두 회사는 주식 취득과 관련한 국가별 기업결합 신고절차를 시작해 오는 9월28일까지 콜옵션 계약을 마무리 지을 계획이다. 콜옵션 행사에 따라 삼성바이오의 지분은 종전 94.6%에서 50.1%(50%+1주)로 줄어든다. 또한 콜옵션에 따른 파생상품 부채(1조9,335억원)도 사라져 부채 비율은 88.6%에서 35.2%까지 낮아진다.

바이오젠의 콜옵션을 행사에 대해 금융당국은 증선위의 판단에 직접적인 영향을 미치지는 않을 것이라는 입장이지만 개별 증선위원들의 판단에는 어떤 영향을 미칠지 미지수다. 앞서 증선위는 금감원이 지난 2015년 회계처리 변경만을 문제 삼은 점을 꼬집으며 2011~2014년 회계처리도 살펴보고 있기 때문이다. 일각에서는 만기 이전에 바이오젠이 실제 콜옵션을 행사하면서 바이오젠의 콜옵션 행사 가능성을 근거로 회계기준을 변경했다고 주장하고 있는 삼성바이오의 논리적 일관성이 입증된 만큼 삼성바이오의 주장에 힘이 실릴 수 있다는 관측도 나온다.

금융위원회는 다음달 4일 3차 증선위를 열 예정이다. 증선위에서는 표면적으로 영향이 없다고 하지만 바이오젠의 콜옵션 행사가 변수가 될 수 있다는 의견도 나오고 있다. 바이오젠의 콜옵션 행사 가능성은 삼성바이오의 분식회계를 판단할 중요한 쟁점으로 지적돼왔다. 삼성바이오가 에피스의 평가방식을 시장가로 전환한 것은 바이오젠의 콜옵션 행사 가능성 때문이다.

삼성바이오는 회계처리 기준을 변경할 당시 바이오젠의 콜옵션 행사가 유력했던 만큼 에피스의 가치를 시장가로 평가한 것이 국제회계기준을 따른 적법한 절차라고 주장해왔다. 반면 분식회계로 잠정 결론을 내린 금감원은 바이오젠의 콜옵션 행사 가능성에 의문을 제기해왔다. 바이오젠이 2015년 레터를 보낸 시점에는 에피스 제품의 판매승인이 없었고 콜옵션 행사 레터를 근거로 평가방식을 전환한 것도 적절하지 않다는 판단이다. 금감원 내부적으로는 회계기준을 변경한 시점은 2015년이기 때문에 바이오젠의 콜옵션 행사 여부가 분식회계 판단에 영향을 미치지는 않을 것으로 판단하고 있다. 그러나 증선위는 금감원과는 다른 시각으로 삼성바이오의 회계처리를 살피고 있다. 금감원은 2015년 회계기준 변경만을 문제 삼고 있지만 증선위는 2015년보다 그 이전 회계처리에 문제가 있다고 보는 것으로 전해졌다. 금감원의 경우 2015년 당시 관계회사로 전환하면 안 된다고 보고 있는 반면 증선위 내부에서는 삼성바이오가 2015년 이전에 관계회사로 전환했어야 하는 것 아니냐는 의견도 있는 등 종속·관계사 전환에 대해 의견이 분분하다. 한 회계전문가는 “콜옵션 행사 후 바이오젠이 바이오에피스를 관계사로 바꾸는 만큼 콜옵션 행사 가능성을 근거로 관계회사로 전환했다는 삼성바이오의 주장도 일리가 있다”고 말했다. 금융당국 입장에서는 바이오젠의 공동경영이 부담 요인이 될 수도 있다. 상장 때 문제가 되지 않았던 회계가 2년 뒤 분식으로 결론이 날 경우 한국 회계당국 신인도에 미칠 악영향을 증선위가 의식할 수 있기 때문이다.