조현준 효성 회장이 지난 2월 인도 뭄바이에서 열린 ‘마그네틱 마하라슈트라 컨버전스 2018’개막식에서 축사를 하고 있다. /사진제공=효성

조현준 효성 회장이 지난 2월 인도 뭄바이에서 열린 ‘마그네틱 마하라슈트라 컨버전스 2018’개막식에서 축사를 하고 있다. /사진제공=효성 1615A25 효성 실적

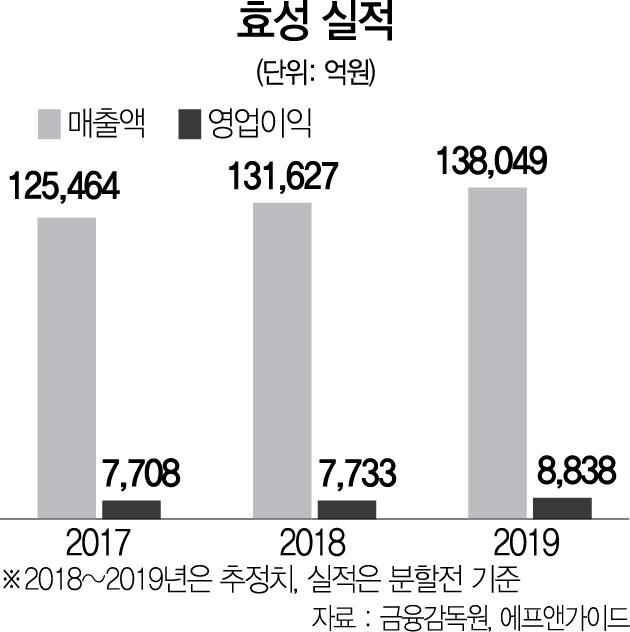

1615A25 효성 실적지주회사로 체제를 재정비한 효성(004800)이 서서히 저평가 상태에서 벗어나며 분할 효과를 나타낼 것이란 전망이 나오고 있다. 분할 재상장 직후 관련 업종별로 주가가 차별적인 모습을 보이긴 했지만 시장지배력 강화, 브랜드 가치 제고, 벤치마크 지수 편입 등 종목별로 호재들이 예정돼 있어서 전반적인 상승세가 가능하다는 평가다.

15일 한국거래소에 따르면 13일 인적분할 후 한 달 반 만에 유가증권시장에 복귀한 효성과 사업회사들은 재상장 첫날 엇갈린 주가 흐름을 보였다. 효성은 시초가 대비 28.75%(2만 2,800원) 하락한 2만 2,800원에 장을 마쳤다. 효성중공업은 종가 5만 5,600원을 기록하며 7.02% 하락세를 보였고 효성첨단소재는 28.25% 급락했다. 반면 효성티앤씨는 8.55%(1만 9,500원) 오른 24만 7,500원에 장을 마감했고 효성화학은 3만 4,500원으로 상한가를 기록했다. 다섯 개 회사를 합친 시가총액은 이날 3조 5,439억원으로 인적분할 거래 정지 바로 전날인 지난 5월 29일 효성의 4조7,070억원을 크게 밑돌았다. 증권가에서는 효성의 거래중지 기간에 석유화학 등 동종 업계 주가 하락세가 이날 일시에 반영되면서 재상장 첫날 전반적인 하락세를 보인 것이라는 분석이 나온다.

데뷔 첫 날은 부진했지만 향후 주가 상승에 대한 기대감은 여전하다. 과거 효성이 하나의 회사가 보유하기에 많은 업종을 함께 경영하고 있었다는 평가를 받은 만큼 인적분할이후 종목별로 매력이 부각될 수 있다는 평가다. 허정범 신영증권 연구원은 “ 과거 효성은 다각화된 사업으로 경쟁사 대비 저평가 받은 측면이 있었다”며 “분할 이후 밸류에이션 재평가가 이어질 경우 최고 시가총액 9조 4,110억원까지 늘어날 수 있을 것으로 기대된다”고 설명했다.

우선 효성티앤씨와 효성첨단소재의 경우 자체 산업에서의 성장 모멘텀이 높다는 평가다. 허 연구원은 “효성티앤씨와 효성첨단소재의 기준 시총 대비 적정가치가 각각 213%, 111%로 다른 계열사들보다 높은 편”이라며 “두 회사가 글로벌 시장점유율 1위인 스판덱스와 타이어코드 산업을 보유하고 있기 때문”이라고 설명했다. 우선 효성티앤씨는 글로벌 1위를 기록하고 있는 스판덱스 시장 지배력 강화에 향후 집중할 예정이다. 신영증권에 따르면 효성티앤씨의 스판덱스 시장 점유율은 현재 30% 정도인데 향후 신시장 공략 확대 효과에 2020년까지 점유율을 40%로 키울 것으로 전망된다. 효성첨단소재는 세계 45%의 시장점유율을 차지하고 있는 타이어코드를 비롯한 타이어보강재 사업의 지속적인 시장지배력 확대와 함께 소재 일관화 사업 강화에 나설 예정이다. 허 연구원은 “효성첨단소재의 타이어코드와 효성티앤씨의 스판덱스는 함께 외형성장이 지속 되고 있다”며 “지난 4월 베트남 공장 증설로 효성첨단소재의 올해 생산능력이 작년보다 10% 늘어난 것도 시장 지배력 강화에 도움이 될 전망”이라고 설명했다.

지주회사 효성과 효성중공업의 경우 대북 사업과 코스피 지수 200 편입 등이 주가에 상승 동력이 될 수 있다는 평가다. 먼저 효성중공업은 중전기기 등 송배전 사업과 건설업의 시너지 효과를 바탕으로 국내 내수 시장은 물론 중국, 인도, 베트남 등 전력 및 도시 인프라 구축 수요가 있는 글로벌 시장 진출을 가속화해 나갈 것으로 기대된다. 특히 최근 남북 화해 분위기에 따른 경협 추진으로 대북 송전 사업 확대가 되면 이로 인한 수익 효과도 기대할 수 있을 것으로 전망된다. 허 연구원은 “올해 중공업 부문 실적이 부진할 전망이지만 용산 효성해링턴 완공을 앞두고 있어 건설 부문에서 호실적이 예상된다”며 “효성중공업은 건설 부문이 포함된 경쟁사인 현대중공업과 LS산전보다 올해와 내년 수익이 상대적으로 월등할 전망”이라고 설명했다. 효성의 경우 하반기 효성중공업과 함께 코스피 200 벤치마크 지수 편입이 예정돼 있다. 허 연구원은 “효성이 지주사 전환 과정을 거치면서 사업회사 지분을 대거 확보함으로써 안정적 지주회사 체제를 구축할 수 있을 것”이라며 “연내 효성이 유상증자를 통해 대주주가 지주사에 대한 지배력을 강화할 전망”이라고 설명했다. 재상장 첫날 상한가를 기록한 효성화학은 중국 등 고부가가치 파이프용 폴리프로필렌(PP) 시장의 지속적인 시장 확대로 향후 성장 가능성이 높을 것으로 기대된다.