집권 여당인 더불어민주당이 인터넷전문은행의 은산분리(산업자본의 은행 소유 금지) 규제완화 추진을 공식 선언했다. 이를 통해 자본확충에 난항을 겪던 인터넷은행이 자본조달에 한층 수월해져 혁신적인 금융 서비스를 내놓을 수 있을 것으로 관측된다. ★본지 7월7일자 14면 참조

하지만 참여연대 등 시민단체들은 은산분리 규제완화에 반대 목소리를 내고 있어 입법까지는 진통이 예상된다.

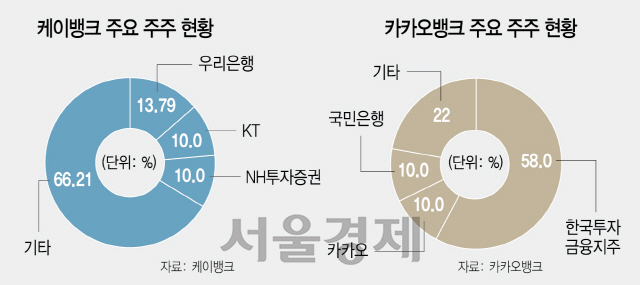

김태년 민주당 정책위의장은 17일 국회에서 열린 규제개혁 토론회에서 “현행 은행법에 따라 인터넷은행에 대한 정보기술(IT) 기업의 지분 보유 한도가 4%로 제한돼 있는 것을 개선할 방침”이라며 “특례법을 통해 지분 보유 한도를 34%까지 상향하겠다”고 밝혔다. 금융 시장의 경쟁을 촉진하는 ‘메기’ 역할을 위해 도입된 인터넷은행이 제 기능을 발휘하려면 은산분리 규제가 완화돼야 한다는 업계의 요구를 받아들인 것이다. 인터넷은행은 자본확충에 물꼬를 트게 돼 혁신적인 금융 서비스를 내놓을 수 있는 발판이 됐다며 반기는 분위기다. 당장 케이뱅크만 해도 현재 은산분리의 벽에 막혀 자본조달에 어려움을 겪고 있다. 지난 5월 케이뱅크는 1,500억원 규모의 유상증자를 결의했지만 주요 주주인 KT가 실권하면서 300억원 증자에 그쳤다. 현행법으로는 KT 등 산업자본은 은행 지분을 최대 10%(의결권 기준 4%)까지만 보유할 수 있다. 카카오뱅크도 사정은 마찬가지다. 한국투자금융지주가 58%의 지분을 보유하고 있는 가운데 카카오의 소유 지분은 10%에 불과하다.

특례법이 통과되면 KT나 카카오 등 정보통신기술(ICT) 기업이 보유 지분을 34%까지 늘릴 수 있어 자본확충이 한결 수월해 진다. 약한 자본력으로 현재 영업이 중단되거나 신규 사업 추진에 제동이 걸릴 일도 사라진다. 실제 자본금이 3,800억원에 불과한 케이뱅크는 10% 이상의 국제결제은행(BIS) 비율을 맞추기 위해 이달 말까지 ‘직장인K마이너스통장’ 등 주력 상품 판매를 일시 중단한 상황이다. 올 2·4분기에 출시하려던 아파트담보대출도 자본 여력이 없어 일정이 늦어지고 있다.

케이뱅크와 카카오뱅크는 은산분리 완화를 통해 혁신적인 금융 서비스를 새로 내놓으며 금융권과 다시 금리나 수수료 인하 경쟁에 나설 수 있다는 계산이다. 카카오뱅크의 한 관계자는 “인터넷은행이 금융권 전반에 혁신적인 금융 서비스를 확산하는 촉매 역할을 했다”고 말했고, 케이뱅크 관계자는 “은산분리 완화를 통해 금리나 수수료 인하는 물론 사용자 편의 확대를 이어갈 수 있을 것”이라고 강조했다.

인터넷은행의 출범 명분인 저신용자 대상 중금리 대출도 확대될 전망이다. 케이뱅크는 신용 4~10등급 고객에게 2,000억여원의 신용대출(마이너스통장 대출 제외)을 제공했으며 카카오뱅크의 중·저신용자 대출 규모는 지난달 기준 1조3,740억원으로 전체 대출의 20.2%를 차지한다.

하지만 일부에서는 시중은행들이 은산분리 규제로 인터넷은행의 손발이 묶여 있는 사이 비대면 서비스를 확대해 온 만큼 인터넷은행이 규제가 완화돼도 출범 초기와 같은 돌풍을 만들기는 쉽지 않을 것이라는 전망이 나온다. 모바일 애플리케이션도 간편하게 사용할 수 있도록 하는 한편 중금리 대출에도 눈을 돌리고 있어 새로 나올 만한 혁신 서비스가 그리 많지 않다는 얘기다. 특히 은산분리 완화를 통해 제3의 인터넷은행이 출범할 경우 인터넷은행끼리의 내부 경쟁만 과열될 수 있다는 지적도 나온다. 금융권의 한 관계자는 “인터넷은행이 최초 도입된 후 15년 이상이 지난 미국에서도 전체 은행 산업 대비 자산 비중이 4.4%, 일본은 1.7%에 그친다”면서 “인터넷은행은 가계대출에 집중하는 모델인 만큼 근본적인 한계가 있다”고 말했다. 더구나 시민단체 등선 여전히 은산분리 규제완화를 압박하고 있어 당정이 어떻게 대응할 지 관심이다. /김현상·김기혁·양지윤기자 kim0123@sedaily.com