미중 무역전쟁 이후 코스피 시가총액 대비 거래대금의 비율이 0.3%로 떨어졌다. 앞서 연초 전체 시가총액의 1% 정도가 하루에 거래됐다. 외국인의 계속된 선물매도로 기관투자가들의 프로그램 매매가 부진해지며 시장을 위축시키고 있는 것으로 분석된다. 특히 실적 부진 등 안팎의 악재로 외국인 자금이 이탈하면서 증시 거래량과 거래대금 모두 연초 대비 거의 반토막이 났다. 부동산에 이어 증권시장에서도 ‘거래 절벽’이 발생한 셈이다. 증권 전문가들은 상황을 반전시킬 만한 호재를 찾기 어렵다며 당분간 약세가 지속할 것으로 전망했다.

17일 코스피는 외국인투자가의 매도 공세에 사흘 만에 2,300선을 내줬다. 이날 코스피는 전 거래일보다 4.07포인트(-0.18%) 내린 2,297.92에 장을 마감했다. 류용석 KB증권 시장전략팀장은 “글로벌 증시가 급락하고서 반등한 후 방향성이 없는 것을 전형적으로 보여준다”며 “코스피가 심리적 지지선인 2,300선에서 위로 가지 못하고 있으며 일부 모멘텀이 있는 주식만 상승을 시도하고 있다”고 말했다. 외국인은 1,387억원을 순매도했다. 기관과 개인은 각각 15억원, 1,259억원을 순매수했다. 코스닥지수는 전 거래일보다 5.99포인트(0.73%) 내린 819.72로 마감했다.

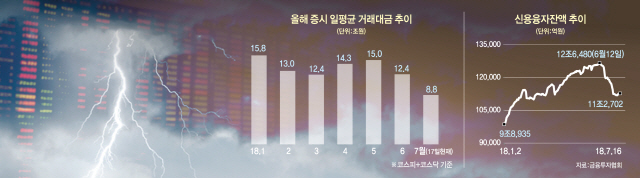

지수가 약세를 이어가는 가운데 우려스러운 것은 거래대금이 바닥권에 머물고 있다는 점이다. 시장이 활력을 잃어버린 것이다. 유가증권과 코스닥을 합한 거래대금은 올해 1월 15조8,000억원에서 이달(17일 기준) 8조8,000억원으로 급감했다. 지난해 말과 올해 초 코스피 3,000포인트라는 장밋빛 전망이 쏟아지며 유례없는 강세장에서 불과 6개월 만에 저점까지 추락한 탓이다. 거래대금은 지난 4월과 5월 사이 남북관계 개선을 기화로 14조원까지 회복했다가 이달 들어 10조원 아래로 떨어졌다. 코스닥의 경우 정부의 코스닥 활성화 정책 효과가 급속히 소멸되며 올 1월 8조원대에서 3조원대로 거래대금이 절반 넘게 줄었다.

코스피 시가총액 대비 거래대금 비율은 연이은 거래대금 부진으로 이날 현재 0.3%에 그친다. 김용구 하나금융투자 연구원은 “2000년 이후 장기 평균인 0.61%를 크게 밑도는 수치”라며 “그동안 주식 말고 다른 투자처가 많이 늘어난 점을 고려해도 국내 증시의 거래대금 환경이 장기간 천수답 신세를 면하지 못하고 있다는 사실은 틀림없다”고 말했다.

이 같은 거래대금 ‘가뭄’이 이어지자 증시는 게걸음을 걸었다. 이달 들어 심리적 지지선(주가순자산비율·PBR 1배)인 2,300포인트가 무너진 코스피지수는 내내 2,300선 근처에서 맴돌고 있다. 이날도 코스피지수는 전 거래일 대비 4.07포인트(0.18%) 내린 2,297.92포인트에 마감했다. 주가는 ‘거래량과 거래대금의 그림자’인데 요즘처럼 투자심리를 뒤흔들어 시장에 모여들게 할 만한 ‘한 방’이 없는 상황에서 ‘견고한 펀더멘털’이니, ‘저점 매수’니 하는 것은 “쇠귀에 경 읽기”라는 게 김 연구원의 설명이다.

실제 올해 들어 외국인은 코스피 시장 상장주식 3조7,256억원을 순매도했다. 문제는 선물도 팔아치웠다는 것이다. 올 들어 이날까지 외국인은 KSP200 선물 매도 계약을 총 4만3,368건 맺었다. 김 연구원은 “외국인의 선물 매도가 프로그램 수급 부진을 유발시켜 증시 거래대금 부진으로 이어지고 있다”며 “최근 증시 부진이 표면적으로는 증시 투저심리 약화에 기인한 거래대금 가뭄 영향으로 비쳐지나 이면에는 현·선물 동반 매도로 표방되는 외국인투자가의 변심이 자리하고 있다는 뜻”이라고 강조했다.

개인투자자도 마찬가지다. 최근까지만 해도 주식투자를 위해 증권사에서 빌린 돈의 잔액을 의미하는 신용공여 잔액은 4월 말 12조2,212억원에서 이달(16일 기준) 11조2,702억원으로 1조원 가까이 줄었다. ‘큰손’도, ‘개미’도 너나 할 것 없이 움츠러들었다.

긍정적 투자의견 일변도인 증권가에서도 부정적인 전망이 쏟아지고 있다. 허재환 유진투자증권 연구원은 “최근 미국 기업의 주당순이익 증가는 대부분 자사주 매입 효과이며 미국 기업의 실적이 글로벌 증시 반등에 직접적인 도움이 되지 않을 것”이라고 말했다. 미국과 달리 한국 기업들은 주가순이익비율(PER) 회복을 통한 기술적 반등은 가능해 보이지만 지속적인 주가 회복을 위한 실적 모멘텀이 약하며 그나마 올해 3·4분기까지 영업이익이 개선되는 섹터는 반도체 정도라는 것이 허 연구원의 분석이다. 여기에 무역전쟁 여파로 중국 상하이종합지수가 약 2년여 만에 3,000선이 무너지고 중국의 소비심리가 하락하며 유통업 등 중국 소비주가 부정적인 영향을 받기 시작했다. 지난 16일 사상 처음으로 8,000원을 넘긴 내년도 최저임금이 내수에 미칠 영향에 촉각을 곤두세우고 있다. 이래저래 악재만 쌓인 상황이다. 김 연구원은 “가치주보다는 성장주 위주로 단기 투자를 하며 거래대금 가뭄을 버티는 것이 대안”이라고 말했다.