금융당국의 카드사 7% 대출총량규제를 비웃기나 하듯 상반기에 4대 은행계 카드사의 카드론(장기카드대출) 잔액이 10%나 급증한 것으로 나타났다. 지주사들의 순위 경쟁에다 경기침체 및 대출규제 풍선효과로 인해 2금융권으로 대출 수요가 밀려든 영향으로 풀이된다. 향후 금리 인상이 본격화되면 고금리 대출이자 다중채무자들이 대부분인 카드론 대출의 부실이 우려돼 당국의 적극적인 관리가 필요하다는 지적이다.

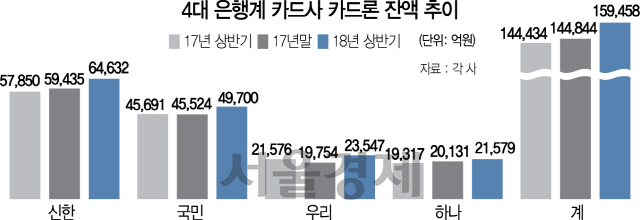

25일 금융권에 따르면 신한카드·KB국민카드·우리카드·하나카드 등 4개 은행계 카드사의 카드론 잔액은 올 상반기 기준 15조9,458억원으로 지난해 말(14조4,844억원)보다 1조5,000억원이나 증가했다. 연말까지만 7% 기준을 맞추면 되기 때문에 허점을 노려 상반기에 과열경쟁을 펼친 것이다.

업계 1위 신한카드의 경우 6조4,632억원으로 지난 연말 대비 8.7% 증가했고 국민카드는 4조9,700억원으로 9.1% 늘었다. 금융권 관계자는 “KB금융과 신한금융의 리딩금융그룹 경쟁이 가열되면서 카드사들의 대출규모도 증가한 것으로 보인다”고 말했다. 우리카드는 2조3,547억원으로 무려 19.2%나 확대됐고 하나카드는 2조1,579억원으로 7.1% 증가해 간신히 7% 수준을 맞췄다.

금융권에서는 대출 증가율을 연말에만 전년 대비 7%를 맞추면 되기 때문에 상반기의 과당경쟁이 크다고 분석했다. 특히 지난해까지 금융위원회가 매달 카드사 관계자들을 소집해 문제점을 지적하고 점검했지만 올해 들어 관리가 느슨한 게 원인이라는 지적도 나온다. 여기에 총부채원리금상환비율(DSR) 등 시중은행의 대출 규제 강화로 2금융권으로 넘어오는 풍선효과와 함께 경기악화로 급전이 필요해 고금리 대출을 받는 서민들이 늘어난 것으로 보인다. 4·4분기부터는 중금리대출이 총량규제에서 제외되기 때문에 영업전쟁은 더 심화할 것으로 전망된다.

이에 대해 카드사들은 수수료 인하 압박으로 인해 불가피하게 고이율 상품인 금융 분야를 늘릴 수밖에 없다고 설명했다. 수수료 인하에다 법정 최고금리 인하까지 겹쳐 수익성 악화를 만회하기 위해서는 이익기여도가 높은 부문에서 공격적인 영업을 멈출 수 없다는 주장이다. 카드사의 한 고위관계자는 “신용판매 부문에서 계속되는 수수료 인하로 남는 게 없으니 파이낸싱 부문에서 뭐라도 해야 하지 않겠느냐”고 하소연했다.

하지만 카드론은 당장 목돈이 필요한 차주가 언제든지 손쉽게 돈을 빌릴 수 있기는해도 연평균 금리가 15~20%를 웃돌 정도로 높다. 따라서 금리 인상이 본격화되면 이자 상환부담에 따른 연체 가능성으로 직결돼 가장 먼저 부실이 찾아올 수 있다는 경고음이 나온다. 금융권 관계자는 “경기침체가 심화하고 금리가 오르면 저축은행과 카드론 부실이 우려되고 상당수는 다른 대출도 보유한 다중채무자여서 다른 금융기관까지 연쇄적으로 파장을 미칠 수 있다”고 지적했다.

한편 4개 카드사의 현금서비스(단기카드대출) 잔액은 신한카드 1조8,971억원, 국민카드 1조2,199억원, 우리카드 5,818억원, 하나카드 5,782억원 등 4조2,770억원으로 소폭 늘었다.

이에 따라 금융감독원은 약탈적인 고금리대출 마케팅에 대한 경고와 함께 하반기 현장점검에 나설 방침이다. 지난해에도 금융당국은 수익성 악화를 이유로 카드론 영업을 확대하지 말 것을 경고하기도 했다.