연일 미끄럼을 타던 인터넷 대장주 네이버(NAVER(035420))가 최근 2거래일 동안 7% 가량 오르며 반등을 시도하고 있다. 저가 매수세 유입에 따른 상승이지만 외국인과 기관의 매도세가 여전해 추가 반등은 지켜봐야 한다는 분석이 나온다.

25일 한국거래소에 따르면 네이버는 지난 23일 4.500원(4.11%) 오른 11만4,000원에 거래를 마쳤다. 지난 14일 이후 6거래일 연속 내려 이 기간 총 8% 이상 주가가 빠졌지만 22일 2.82%가 오르며 상승 전환한데 이어 이틀 연속 상승하며 하락분을 상당 부분 만회했다. 이날 모처럼 기관투자가가 대규모 순매수(301억원)에 나서며 주가를 끌어올렸다. 지지선인 11만원대가 깨지자 저가 매수에 나선 것으로 보인다. 실제 지난달 29일 10만9,500원까지 하락했을 당시에도 기관 매수가 유입된 이후 연이틀 주가가 오르기도 했다.

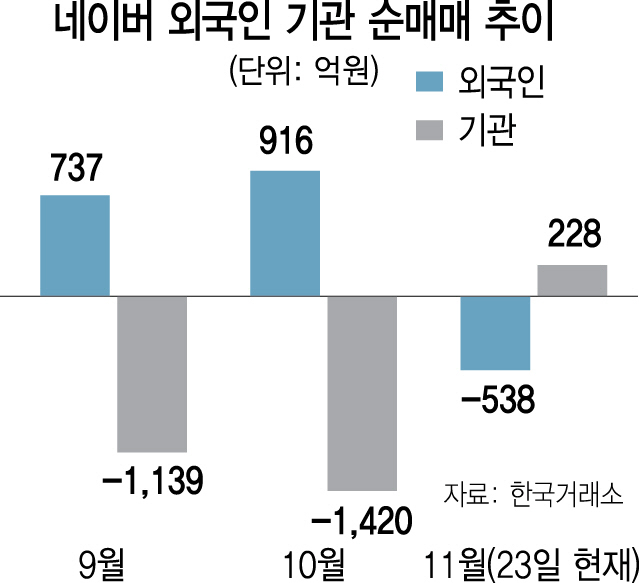

상승세가 유지될지는 미지수다. 수급이 가장 큰 불안 요소다. 기관은 지난 9월 1,139억원, 10월 1,420억원 등 네이버 주식을 대거 내던졌다. 이달 들어 지난 22일까지만 해도 73억원 규모로 매도 우위였다. 네이버는 올해 들어 기관이 삼성전자(3조5,491억원)와 SK하이닉스(9,861억원) 다음으로 많이 판(7,310억원) 종목이기도 하다. 올해 들어 매수 우위를 보였던 외국인도 이달 들어 538억원 순매수로 돌아섰다. 특히 지난 10월12일 액면분할 이후 기관은 779억원을 팔아치웠다.

수급 불안정의 첫 번째 요인은 실적 부진이다. 네이버는 지난 3·4분기 영업이익으로 지난해보다 29%나 감소한 2,217억원을 기록했다. 실적 발표 직후 이베스트투자증권(19만원→16만원), 삼성증권(17만2,000원→14만원), NH투자증권(16만원→15만원) 등 다수 증권사가 줄줄이 목표주가를 낮췄다. 안재민 NH투자증권 연구원은 “인건비와 마케팅 등 각종 비용이 계속 늘어나고, 자회사인 라인(LINE)의 공격적 투자로 적자 폭이 확대되고 있어 당분간 영업이익 성장은 쉽지 않을 것”이라고 내다봤다. 신사업 확장에 수반될 수밖에 없는 고비용 저효율 구조가 계속 발목을 잡고 있다는 분석이다.

유동성 확대를 기대했던 액면분할은 별다른 영향을 미치지 못했다. 네이버의 시가총액은 지난 23일 기준 18조7,887억원으로 상위 10위권 밖(13위)으로 밀려났다. 미국을 넘어 글로벌 증시에 악재로 작용하고 있는 ‘FAANG(페이스북·애플·아마존·넷플릭스·구글)’을 위시한 기술주의 부진 역시 국내 대표 IT 기업 가운데 하나인 네이버에 부정적이다. 이승훈 IBK투자증권 연구원은 “내년부터는 비용 증가가 둔화하면서 실적 개선을 기대해볼 수 있다”고 전망했다.