2030 사회초년생의 소비지출이 1년 새 28%나 급증해 일상생활에 필수적인 월세·식비·교육비만도 매달 100만원에 달하는 것으로 조사됐다. 그럼에도 빚을 보유한 사회초년생 10명 중 4명은 제2금융권을 이용하고 있어 상환 부담이 클 것으로 보인다.

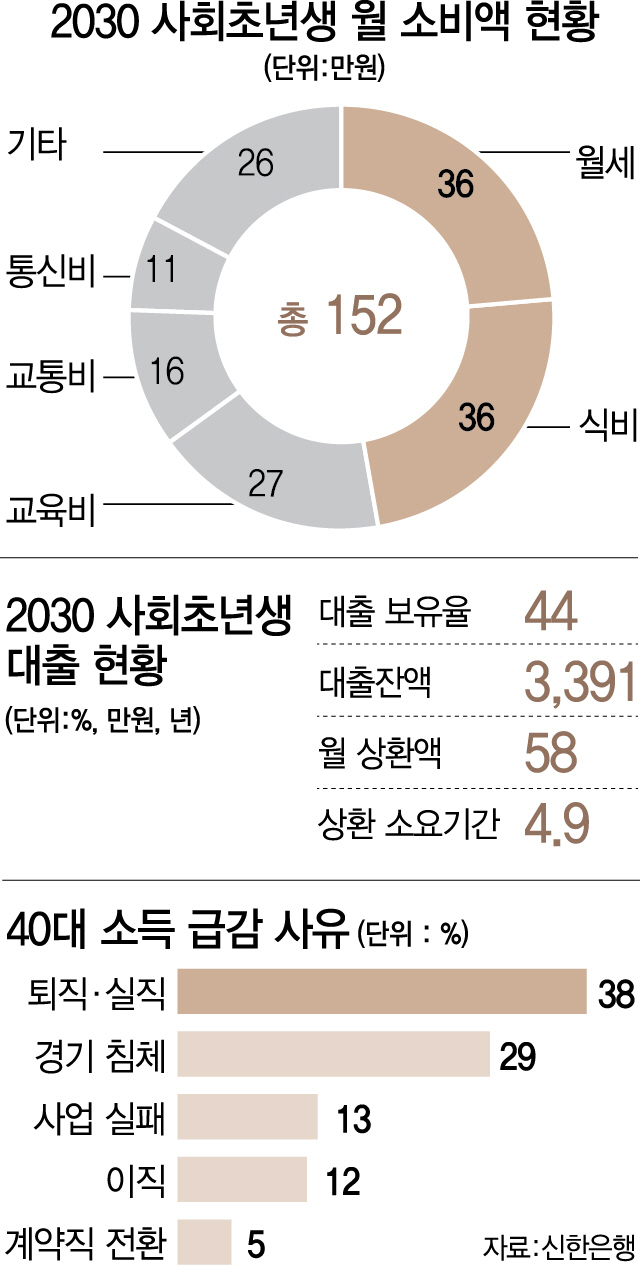

21일 신한은행이 공개한 ‘2019 보통사람 금융생활 보고서’ 7대 핵심 이슈에 따르면 2030 사회초년생(3년차 이하 직장인 기준)의 월 소비액은 152만원으로 전년 대비 33만원(28%) 증가했다. 이 가운데 월세와 식비가 각각 36만원으로 가장 큰 비중을 차지했으며 교육비가 27만원으로 뒤를 이었다. 일상생활에 최소한으로 필요한 세 영역의 지출만 합쳐도 99만원에 달하는 셈이다.

부채 규모도 커졌다. 전체 2030 사회초년생 중 44%가 대출을 보유하고 있으며 1인 평균 대출잔액은 3,391만원으로 지난해에 비해 14% 증가했다. 이에 따라 상환 소요기간도 4.0년에서 4.9년으로 늘어났다. 부채를 보유한 사회초년생 중 77%가 은행(인터넷전문은행 제외)에서 대출을 받았으며 인터넷전문은행을 통해 빌린 비중은 10%에 달했다. 새마을금고나 보험사·캐피털 등 제2금융권에서 대출한 비중도 40%를 차지해 다수의 사회초년생이 상당한 상환 부담을 떠안고 있는 것으로 보인다.

신한은행은 전국 만 20∼64세 금융소비자 1만명의 금융생활을 조사해 보고서를 작성했으며 △2030 사회초년생 대출 △3040 맞벌이 경제생활 △40대 소득 급감 △50대 은퇴 임박자 노후 준비 △직장인 출신 자영업자 경제생활 △부동산 포기 경험 △워라밸 등의 7대 이슈에 대해 1만명의 금융생활 빅데이터를 분석했다. 정식 보고서는 내년 3월에 나온다.

40대 가구는 소득이 크게 감소한 경우가 많았다. 소득이 급감한 경험이 있는 40대 가구의 평균 소득은 월평균 622만원에서 366만원으로 256만원이나 줄어든 것으로 나타났다. 특히 본인이나 배우자가 실직하는 경우 소득 감소폭이 284만원으로 상대적으로 컸다. 40대의 소득 급감 사유로는 본인 또는 배우자의 퇴직·실직이 38%로 가장 높았으며 △경기침체로 인한 임금 삭감 및 매출 감소 29% △사업 실패 13% △이직 12% △계약직 전환 5% 등의 순이었다. 40대 가구 중 32%, 30대 가구 중 38%가 이 같은 소득 급감을 경험했다.

50대는 노후 대비가 충분하지 않은 것으로 나타났다. 50대 이상 경제활동자 중 13%가 3년 이내에 은퇴할 예정이지만 절반(51%)이 특별한 대비책을 마련하지 못하고 있는 것으로 조사됐다. 재취업이나 창업으로 노후를 준비하는 비중이 23%, 연금 등 금융상품 가입이 15%, 귀농이 11%로 뒤를 이었다. 은퇴 후 예상 월 소득은 147만원으로 연금소득이 113만원으로 가장 많았으며 임대나 이자 등 재산소득 25만원, 가족지원 9만원 등의 순이었다. 하지만 은퇴 후 필요 생활비인 242만원의 61% 수준에 불과해 은퇴 전까지 노후자금을 시급히 확보해야 할 것으로 보인다.

세대를 막론하고 전월세 거주자 10명 중 1명(11%)은 부동산을 구입하려다 포기한 것으로 조사됐다. 포기 사유로는 부동산 가격이 47%로 가장 높았으며 대출한도가 부족해서 포기한 비중도 11%였다. 원래 구입하려던 아파트의 가격은 평균 3억7,000만원인데 1억4,000만원이 평균적으로 부족한 것으로 나타났다. 하지만 전월세 거주자 중 55%는 향후 3년 이내에 아파트를 구매할 의향이 있으며 4억2,000만원 수준의 부동산을 목표로 했다. 부족한 자금을 충당하는 방법으로는 가구 소득이 32%, 금융기관 대출이 31%를 차지했다.