2018년 연말정산을 위한 ‘연말정산간소화 서비스’ 오픈이 오는 15일로 다가왔다. 일명 ‘13월의 보너스’라 불리는 연말정산 혜택을 제대로 받기 위해서는 금액이 상대적으로 큰 주택 관련 공제를 꼼꼼히 챙기는 것이 필수적이다.

부동산정보 서비스 직방은 새해를 맞이해 부동산과 관련된 연말정산 공제항목과 공제요건을 정리해 발표했다. 크게는 주택임차 차입금 원리금과 주택 취득 차입금 이자상환액 공제가 가능하고, 청약저축과 주택마련종합저축 납입액의 일부를 소득공제 받을 수 있다. 이외에도 미분양 취득 시 주택차입금 이자상환액과 월세액 세액공제가 가능하다.

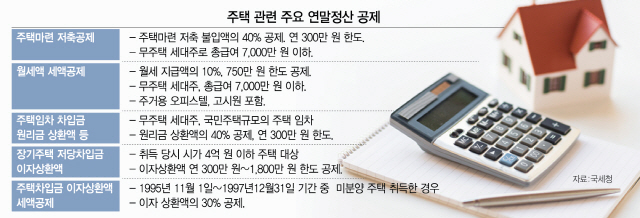

◇ 사회초년생은 청약통장·월세 공제 노려야=사회초년생 등은 주로 청약통장 납입액에 대한 소득공제와 월세 세액 공제에 해당하는 경우가 대부분이다. 먼저 청약통장 납입액에 대한 소득공제는 ‘주택마련저축 소득공제’라는 이름으로 제공된다. 총급여액 7,000만 원 이하이고, 과세연도 중 주택을 소유하지 않은 세대의 세대주인 근로자가 주택마련저축에 납입한 금액의 40%를 연 300만 원 한도로 공제해 준다. 공제대상 주택마련저축의 종류는 청약저축(연 납입액 240만 원 이하)·주택청약종합저축(연 납입액 240만 원 이하)·근로자주택마련저축(월 납입액 15만 원 이하) 등이다.

관심이 많은 월세 세액공제는 과세기간 종료일인 12월 31일 현재 무주택 세대의 세대주이며 해당 과세기간의 총급여액이 7,000만 원 이하인 근로자가 대상이다. 주거용 오피스텔과 고시원을 포함한 국민주택규모(85㎡) 이하의 주택을 임차하기 위해 월세를 지급하는 경우 월세액을 연 750만 원 한도에서 급여에 따라 10%~12%를 종합소득산출세액에서 공제해 준다. 월세액 세액공제를 받는 월세금은 현금영수증 발급을 통한 신용카드 등 사용금액 소득공제 적용을 받을 수 없다.

◇ 원리금·이자상환 공제서류 꼼꼼히 챙기자 = 전세자금대출 또는 주택담보대출이 있는 차주들은 원리금이나 이자상환액에 대한 공제서류를 꼼꼼히 챙길 필요가 있다.

우선 대출 원리금 및 이자 관련 공제는 크게 주택임차 차입금 원리금 상환액 공제와 장기주택저당차입금 이자상환액 공제, 주택자금차입금 이자 세액공제 등 세 가지다. 먼저 주택임차 차입금 원리금 상환액 공제는 현재 무주택 세대의 세대주인 근로자가 국민주택규모의 주택을 임차하기 위해 대출기관 또는 거주자로부터 차입하고 그 차입금의 원리금을 상환하는 경우 상환금액의 40%를 소득공제 받을 수 있다. 공제 한도는 주택마련저축공제와 합산해 300만 원 한도다. 주거용 오피스텔도 공제 대상이다.

장기주택저당차입금 이자상환액 공제는 주택 또는 1주택을 보유한 세대의 세대주인 근로자가 취득 당시 기준시가 4억 원 이하인 주택을 취득하기 위해 해당 주택에 저당권을 설정하고 금융회사 및 주택도시기금으로부터 차입한 자금의 이자상환액에 대한 소득공제다. 상환 기간과 거치식 또는 비거치식 등 대출 조건에 따라 300만 원~1,800만 원까지 공제 한도가 달라진다.

주택자금차입금 이자세액 공제는 무주택 세대주 또는 1주택만을 소유한 세대주인 거주자가 1995년 11월 1일부터 1997년 12월 31일까지 미분양주택 취득과 관련해 1995년 11월 1일 이후 국민주택기금 등으로부터 차입한 이자상환액의 30%에 상당하는 금액을 세액 공제하는 제도다. 함영진 직방 빅데이터랩장은 “영수증 발급기관이 국세청에 제출하지 않는 자료도 많아 본인 스스로 관련 내용을 잘 숙지해야 한다”고 말했다.