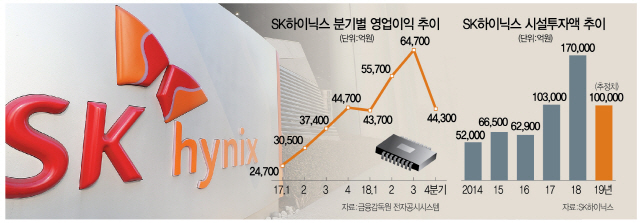

24일 발표된 SK하이닉스(000660)의 지난해 4·4분기 실적은 ‘어닝쇼크’ 수준이었다. 4·4분기 매출액은 9조9,381억원으로 13%(전 분기 대비), 영업이익은 4조4,301억원으로 무려 32%나 빠졌다. 앞서 지난 8일 삼성전자가 잠정 실적을 발표하며 완충 역할을 해줬기에 그나마 시장 충격은 덜했다.

영업이익의 경우 증권가 전망치(5조 945억원)에 6,600억원가량 못 미친다. 분기 영업이익이 5조원 아래로 내려간 것은 지난해 1·4분기 이후 처음이다. 기본급에 17배에 이르는 역대 최대 규모의 보너스를 지급하면서 일회성 비용이 크게 늘었다고는 해도 그간 증권가 컨센서스가 지속적으로 낮춰졌음을 고려하면 하락 폭이 크다. 실적 부진의 원인은 메모리 수요 둔화와 가격 하락 탓이다. SK하이닉스에 따르면 지난해 4·4분기 D램 출하량은 전 분기 대비 2% 감소했고 평균 판매가격은 11% 하락했다. 낸드플래시의 경우 출하량은 10% 증가했으나 평균 판매가격은 21% 떨어졌다. 슈퍼 호황을 이끌었던 데이터센터의 재고 증가, 경기 침체에 따른 스마트폰 업황 부진 등이 두루 영향을 준 것으로 분석된다.

다행인 대목은 올해 전망이다. 실적 약세는 상반기까지 이어질 것으로 보면서도 올해 하반기 투자 수요에 대해서는 낙관적 기조를 유지했기 때문이다. 이는 올해 반도체 시장 흐름이 ‘상저하고’가 될 것으로 거듭 밝힌 점에서도 잘 드러난다. 김석 상무는 “하반기로 가면서 서버 고객들의 신규 클라우드 서비스 발표나 계절적 이벤트, 재고 조정 마무리 등으로 시황이 살아날 것으로 본다”며 “실제 고객들의 수요도 1·4분기에 비해 2·4분기가 증가하고 있는 상황”이라고 설명했다. 이르면 2·4분기부터 수요가 서서히 살아날 수 있음을 시사한 것이다. 최근 정부와의 실적 점검에서도 이런 기조는 확인된 바 있다.

물론 증권가에서는 최악의 경우 상반기 실적이 분기 기준으로 2조원대 수준까지 떨어질 수 있다는 예상을 내놓고 있다. 통상 1·4분기가 4·4분기보다 비수기라는 점을 반영한 예상치다. 하지만 4·4분기 일회성 비용(성과금) 등을 감안하면 이런 우려가 과도하다는 반론도 여전하다.

SK하이닉스는 올해 전체 D램 수요 성장률이 지난해(20% 초중반)보다 둔화된 10% 중후반으로 예상했다. 낸드 수요 증가율도 지난해(40% 초중반)보다 감소한 30% 중반이 될 것으로 예상했다. 이를 감안해 올해 연간 D램 출하 성장률은 10% 중후반, 낸드는 30% 후반을 계획하고 있다고 밝혔다.

하이닉스는 실적 콘퍼런스콜을 통해서도 장기적인 성장에 대한 믿음을 보였다. 실제 4·4분기 실적은 최악이었지만 지난해 실적만 놓고 보면 최대 실적이다. 연간 기준으로 매출은 40조4,451억원, 영업이익은 20조8,438억원을 기록해 2년 연속 사상 최대였다. 영업이익률은 무려 52%에 달한다. 차진석 부사장도 “연구개발(R&D), M16 신규 건설 등 미래 성장 기반을 위한 투자는 축소하지 않고 유지해나갈 것”이라고 강조했다.

다만 단기적으로 반도체 투자 규모는 줄일 계획을 밝혔다. 올해 투자는 10조원 수준에 그칠 것으로 전망된다. 사상 최대였던 지난해(17조원)와 비교하면 7조원이 감소한 것이다. 당분간 반도체 수급이 불안정하다는 것이 확인된 만큼 탄력적인 투자를 통해 메모리 가격이 급락하는 것은 막겠다는 의도가 감지된다. 차 부사장은 “거시 경기 변동성과 예상보다 약세인 시장 흐름을 반영해 반도체 장비 투자를 40% 축소할 계획”이라고 밝혔다. 증권사의 한 연구원은 “도시바 투자를 제외하면 지난해 증설 등을 위해 약 13조원 정도를 투자했다”며 “이 중 장비 투자가 약 60%를 차지하는데 40%를 줄인다고 하면 9조~10조원 정도가 될 것으로 전망된다”고 말했다. 업계의 한 관계자는 “글로벌 경기 침체가 예상보다 더 심해지면 하반기 칩 수요가 당초 기대보다 개선되지 않을 가능성이 있다”며 “과거 공급과잉 시기에도 반도체 업체들이 시황이 급속도로 악화되는 것을 막기 위해 투자 축소 메시지를 던졌다”고 봤다.

R&D 투자나 경기 이천 M16 등 미래 성장동력에 투자는 당초 계획대로 이어질 것이라고 밝혔다. 인공지능(AI), 5세대(5G)통신, 전장 등의 투자 수요가 살아 있는 만큼 메모리 선두 기업으로서 이니셔티브를 놓치지 않겠다는 뜻으로 풀이된다.