새벽 배송을 앞세운 신선식품 배송 스타트업으로 주목받는 마켓컬리가 시장보다 높은 지분가격과 복잡한 구조 탓에 투자 문턱이 높다는 지적이 나오고 있다.

28일 투자은행(IB) 업계에 따르면 카카오(035720)는 최근 마켓컬리 인수 의사를 접은 것으로 알려졌다. e커머스 사업 확대를 위해 인수를 검토했으나 가격에 대한 이견이 큰 것으로 알려졌다. 마켓컬리의 기업 가치는 지난해 초까지만 해도 4,000억원까지 치솟았지만 최근 경쟁 심화로 최소 1,000억원 이상 낮아졌다는 게 업계의 설명이다. 쿠팡 역시 지난해에 마켓컬리 투자를 논의했지만 가격 조건에 대한 합의가 어려워지면서 인수 의사를 접었다. 쿠팡은 지난해 10월 ‘로켓프레시’라는 이름으로 자체 새벽 배송 서비스를 도입했다. e커머스 사업 확대를 선언한 신세계(004170) 역시 마켓컬리의 성장을 눈여겨보며 투자 여부를 고심한 것으로 전해졌다.

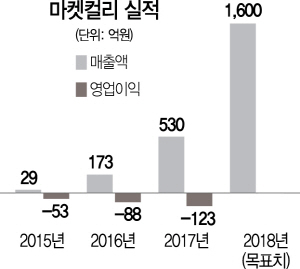

마켓컬리는 백화점 고급식품 코너에 입점한 업체나 숨겨진 맛집의 식재료와 상품을 직거래로 매입해 배송하는 서비스로 인기를 끌었다. 농산물 도소매업체도 자체적으로 운영하며 질 좋은 신선식품 유통망도 확보했다. 전일 저녁에 주문해도 다음날 새벽에 배송하는 새벽 배송 시스템 덕분에 매출이 급성장했다. 창업 첫해인 지난 2015년에는 매출이 29억원에 불과했지만 2017년에는 530억원으로 늘었다. 마켓컬리 투자를 검토했던 사모펀드(PEF) 관계자는 “창업 초기부터 다른 전자상거래 사이트에서는 찾기 어려운 상품이 많았던데다 재고 관리 능력이 탁월해 경쟁 우위가 있었다”고 말했다.

그러나 현재는 마켓컬리가 대기업과의 덩치 싸움에서 얼마나 버틸 수 있겠느냐는 회의론이 커졌다. 업계 관계자는 “신선식품 배송 업계의 전망은 긍정적이지만 마켓컬리는 그렇지 않다”면서 “새벽 배송 서비스는 주요 대기업 계열의 e커머스 업체가 따라잡기에 나섰고 배송과 물류 인프라는 대기업이 훨씬 낫다”고 지적했다. 실제 마켓컬리는 2017년 말 기준 영업손실이 123억원으로 아직은 수익을 내는 구조가 아니다.

기존 투자자로 인한 지분 구조도 투자를 주저하게 만들고 있다. 마켓컬리 인수를 추진했던 PEF 관계자는 “창업자의 지분이 명목적으로는 28%지만 실제로 다른 투자자들이 상환우선전환주나 상환 전환주 등 지분전환 조건을 건 게 많아 실제로는 16% 남짓인 것으로 알고 있다”면서 “지분 구조가 불투명해 투자를 포기했다”고 말했다. 이에 대해 마켓컬리 측은 “여러 투자 제안이 들어올 수는 있으나 최근 들어 구체적으로 진행된 적은 없다”고 밝혔다.

/임세원·박시진기자 why@sedaily.com