푸젠진화 D램 공장 건설 현장 모습. 최근 푸젠진화는 D램 사업 폐업 직전에 몰려 있다. /서울경제DB

푸젠진화 D램 공장 건설 현장 모습. 최근 푸젠진화는 D램 사업 폐업 직전에 몰려 있다. /서울경제DB영국 역사학자 아널드 토인비의 ‘문명 서진(西進)설’은 인류 문명의 중심이 태양 궤도를 따라 동에서 서로 이동한다는 게 주 내용이다. 반도체 업계에서는 이를 빗대 ‘반도체 서진설’이 회자 된다. 반도체 패권도 ‘미국→일본→한국→중국’ 식으로 건너갈 수 있다는 것이다.

사실 반도체에 대한 중국의 집착은 그만한 이유가 있다. 중국의 연간 반도체 수입액은 2,601억 달러(2017년 기준)로, 원유 수입액(1,623억 달러)보다 많다. 수입 품목 중 1위도 전자집적회로다. 모든 전자제품에 탑재되는 반도체를 포기해서는 ‘중국몽’을 실현할 수 없음을 중국은 잘 알고 있다. 그런 맥락에서 보면 중국이 2025년까지 200조를 쏟아 현재 13.5%인 반도체 자급률을 70%까지 올리겠다는 ‘반도체 굴기’를 천명한 것은 이해할만하다.

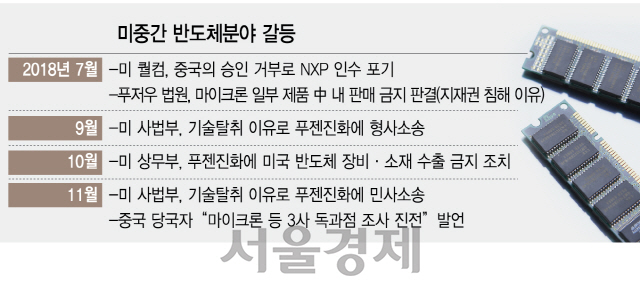

중국 입장에서 큰 벽은 서슬 퍼런 미국이다. 아니나다를까 미국은 산업 패권이 국가 안보와 직결된다며 노골적인 중국 견제에 들어갔다. 반도체가 미래 기술패권을 놓고 미·중이 맞붙은 가장 치열한 전장이 됐다는 말이 괜히 나오는 게 아니다. 실제 미국 견제에 따른 브로드컴의 퀄컴 인수 좌절, 중국의 맞대응에 따른 퀄컴의 NXP 인수 포기가 장군멍군처럼 오갔다. 양국 간 신경전이 가열되면서 삼성전자·SK하이닉스에서는 ‘고래 싸움에 엉뚱한 피해를 보는 게 아니냐’는 우려의 시선이 나왔다. 혹여 우리 기업에 피해를 초래할 수 있는 물밑 거래가 미·중간에 이뤄지는 것은 아닌지 따위의 걱정이 적지 않았다.

하지만 지금까지 미·중 반도체 전쟁은 우리에게 유리한 방향으로 흘러가고 있다. 국내 기업에는 실보다 득이 많다는 평가가 많다. 왜 그럴까.

①지적 재산권 핵심 반도체…中 향한 美 총구, 과점 굳히는 계기=미·중 무역분쟁의 시작은 과도한 미국의 대중 무역적자 때문이다. 이 관점에서 보면 미국이 중국의 반도체를 놓고 대거리할 이유는 없다. 중국은 메모리 칩은 물론 부품, 장비까지 미국산을 들여온다. 다툼의 이유 자체가 다르다는 의미다.

미국의 중국 반도체 손보기는 지적 재산권과 국가 안보를 위한 것이다. 이와 관련해 최근 중국의 서버용 D램 업체 푸젠진화가 폐업 직전에 몰린 것으로 알려졌다. 지난해 하반기 미 상무부가 마이크론의 공정을 베꼈다는 산업 스파이 혐의로 푸젠진화에 미국산 반도체 장비와 부품 수출을 금지 시킨 것이 결정타가 됐다. 푸젠진화가 파운드리(위탁생산)로 생산라인을 전환한다고 하지만 대만의 파운드리 업체 UMC와의 협력 관계도 깨져 재기는 불투명해졌다. 푸젠진화는 낸드 업체 YMTC, 모바일용 D램 업체 이노트론보다 회사 규모는 작지만, 정부 지분이 가장 높다. 미국이 3개 기업 중 푸젠진화에 유독 더 집착하는 데는 D램 시장의 중요성과 함께 이런 배경이 녹아있다. 앞서 지난 2015년에는 YMTC의 모회사인 칭화유니가 마이크론을 인수하려 시도했지만, 미국 정부의 거부로 무산됐다. 업계의 한 임원은 “미국의 중국 견제가 우리로서는 나쁘지 않다”며 “중국 추격이 아무래도 차질을 빚을 수밖에 없기 때문”이라고 말했다. 다른 관계자도 “메모리 생산에 필요한 장비부품 분야 강국으로는 미국을 빼면 일본, 네덜란드 등이 꼽힌다”며 “모두 미국 입김이 강한 나라라 대체재 확보가 어려울 것”이라고 전했다.

②관세 분쟁 누그러지면 중국 경제 회복으로 칩 수요 늘어=미·중 통상분쟁은 이원화됐다. 하나는 관세 전쟁, 다른 하나는 기술패권경쟁이다. 앞서 언급한 대로 기술 패권 경쟁은 산업 패권 유지와 국가 안보가 명분이기 때문에 쉽게 끝날 성질이 아니다.

그런 관점에서 보면 관세 분쟁의 진로가 더 유동적이다. 만약 이 부분에서 미·중간 진전이 이뤄지면 통상분쟁으로 야기됐던 중국 경기침체가 완화되면서 반도체 칩 수요가 살아날 수 있다. 현재의 메모리 약세 국면은 최근 2년간 가장 뜨거웠던 서버 투자가 소강상태에 들어간 탓이 크다. 올 하반기에는 기업들의 서버 투자가 재개될 거란 낙관적 관측이 나오는데, 중국 경제가 심각해지면 이마저도 쉽지 않다. 이 경우 알리바바 등의 서버 투자가 지체되거나 연기될 수 있다. 스마트폰 판매 역시 줄어든다. 국내 메모리 기업도 연쇄적 타격이 예상된다. 그런 만큼 관세 분쟁이 완화되면 중국 경제에 긍정적이라 국내 반도체 기업에도 호재가 될 수 있다. 특히 이와 별개로 기술패권 경쟁에 따른 중국 반도체 기업에 대한 장비 금수 조치 등은 유효할 수 있기에 더 그렇다.

③반도체, 관세 타깃 혹은 물밑 흥정 구조적으로 힘들어=최악의 경우 관세 전쟁이 반도체로 튈 가능성은 없을까. 중국에서 미국으로 들어가는 반도체에 미국이 관세를 매길 가능성 말이다. 전문가들은 그 확률을 낮게 본다. 제재 실효가 낮기 때문이다. 삼성전자는 중국 시안에서 낸드를, SK하이닉스는 우시에서 D램을 만든다. 모두 스마트폰, PC, 서버 등에 들어가는 고사양 제품이다. 인건비가 비싼 미국은 조립 공장 자체가 거의 없다. 여기에 중국에서 만든 반도체는 대부분 현지에서 소화된다. 현실적으로 중국에서 만든 메모리가 미국으로 흘러갈 가능성은 낮다는 얘기다. 한 임원은 “중국에서 곧장 미국으로 향하는 물량은 전체 생산의 2% 정도”라며 “설사 미국이 중국산 반도체에 관세를 물려도 우리 기업의 피해는 거의 없을 것”이라고 말했다.

반도체가 지난 1996년 정보기술협정(ITA)에 따라 무관세로 거래되는 품목이란 점도 유념해야 된다. 칩이 들어가는 스마트폰, PC 등도 마찬가지로 IT 기기로 분류돼 무관세 대상이다. ITA에는 74개국이 서명해 세계 IT 교역 중 ITA 가입국 비중이 97%에 이른다. 사실상 모든 IT 교역에 적용된다고 봐도 무방하다. 이 때문에 반도체를 특허 소송, 담합 조사 등으로 견제할 수 있어도 관세부과는 ITA 위반이라 힘들다는 말이 나온다.

그럼 역으로 중국이 한국산 반도체 대신 미국산 반도체를 더 사주는 그림은 가능할까. 이것도 현실에서는 불가능하다는 게 정설이다. 마이크론이 갑자기 설비 투자를 늘릴 수 없기 때문이다. 이미 과점체제가 굳어져 있어 이들 3~4개 기업의 반도체는 절대적으로 필요하다. 누가 갑자기 물량을 크게 떠맡는 식의 조정은 머릿속에서나 가능할 뿐이다.