채무자가 채권 금융회사의 동의를 받아 채무조정을 하는 개인워크아웃 제도가 ‘묻지마 탕감’ 수단으로 변질돼 모럴해저드를 양산할 수 있다는 비판이 나온다. 금융당국의 채무탕감 실적 압박이 커지자 채무자가 채무조정을 신청하면 잘 따져 보지도 않고 ‘승인’을 내리기 때문에 채권 금융회사의 실적 부담은 커지고, 채무자의 모럴해저드를 키울 수 있다는 것이다.

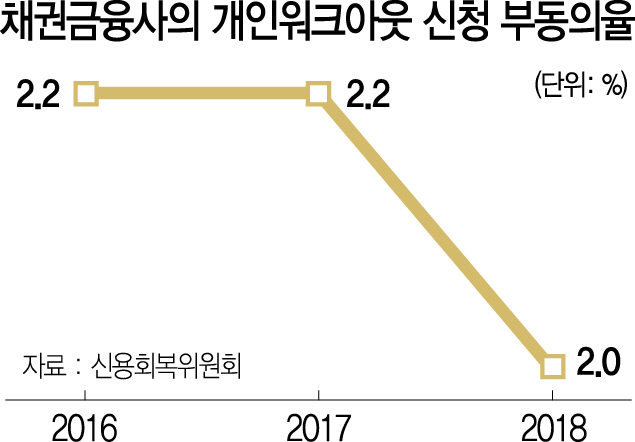

26일 신용회복위원회에 따르면 개인워크아웃에 대한 부동의 비율은 지난 2016년 2.2%이던 것이 지난해 2.0%로 하락했다. 부동의 비율은 채무자가 신복위를 통해 채권금융회사에 개인워크아웃을 신청하면 거절되는 비율이다. 부동의 비율이 2%라는 것은 워크아웃 신청자의 98%가 채무를 탕감받고 있다는 것이다. 신청만 하면 사실상 100% 채무구제가 되는 셈이다.

부동의 비율이 점점 낮아지는 것은 채무자가 파산해 원리금을 전부 날려버리는 것보다 채무조정을 통해 일부 금액이라도 받아내는 게 채권 금융회사로서는 유리하기 때문이다. ‘배 째라’ 식으로 버티면 대출금 전액을 날릴 위험이 있다 보니 10원이라도 건지기 위해 마지못해 조정에 응하는 것이다.

하지만 이보다 더 근본적인 배경은 새 정부 출범 이후 신용불량자의 사회복귀 촉진을 위해 채무탕감 실적을 압박하면서 눈치를 보지 않을 수 없어서다. 금융권의 한 관계자는 “채권추심을 통해 더 받아낼 수 있는 건도 (당국이) 계속해서 압박을 하니 채무조정에 응하지 않을 수 없다”며 “연말이 되면 대부분 채권을 상각해버리거나 자체 추심을 통해 받을 수 있는 것도 전문 추심회사로 넘겨버린다”고 말했다.

여기에 정부가 미상각채권의 원금도 최대 30%까지 깎아주는 정책을 시행하면서 채권 금융회사들의 부담이 가중되고 있다. 그동안 개인워크아웃 등 채무감면제도는 금융회사가 채권 회수가 불가능하다고 판단해 장부상 손실로 처리하는 상각 채권에 대해서만 감면해줬다. 상각 채권은 통상 연체 후 6개월에서 1년 경과 한 것이다. 미상각채권은 그 이전의 채권으로, 금융사가 판단하기에 상환받을 수 있는 돈을 뜻한다. 또 정부는 상각채권에 대해서도 최대 원금감면을 현행 60%에서 70%까지 늘려주기로 했다. 더구나 신복위 등은 부동의 비율 2%도 높다며 더 낮추라는 입장이어서 금융사들을 곤혹스럽게 하고 있다.

신복위 관계자는 “(신복위는) 채무자의 입장에서 채권 금융회사를 1차·2차·3차까지 설득하기 때문에 부동의율이 점점 낮아지고 있는 것”이라며 “채무감면 없인 상환이 불가능한 채무자들을 대상으로 일부 채권금융사들이 부동의해 채무조정에 실패하는 경우가 있기 때문에 (금융회사의) 전향적 협조가 필요하다”고 설명했다.

추심이 가능한 채권에 대해서도 상각을 하거나 채무조정에 응하다 보니 시중은행은 차치하고라도 저축은행 등 제2금융권의 실적 부담은 커지고 있다. 금융사의 미상각 채권마저 원금 감면을 확대하면 중소 금융사들의 건전성에도 부담으로 작용할 수 있다는 것이다. 금융당국의 채무탕감 지원 정책이 대부업체와 저축은행 등 중소 금융사들이 대출을 내주고 일부는 못 받아내는 악순환이 되는 셈이다. 금융권 관계자는 “(금융산업이 규제산업이다 보니) 당국의 눈치를 보지 않을 수 없다”며 “부실채권이 늘수록 충당금을 쌓아야 하는데 일부 중소 금융사들은 그럴 여력이 충분하지 않을 수 있어 채무조정 확대가 장기적으로 건전성에 문제가 될 수 있다”고 지적했다.