출처; 회계업계

출처; 회계업계국내 굵직한 대기업들이 잇따라 외부감사법인들을 교체하며 회계법인 간 인력이동이 가속화되고 있다. ‘외부감사에 관한 법률(이하 외감법)’이 개정되며 비감사업무를 제한하는 안이 강화되자 이를 피하기 위한 회계사들의 이직이 이어지고 있는 셈이다. 업계에서는 외감법 개정으로 인해 회계사들의 업무 부담이 커지는 동시에 내부 충돌로 인해 비감사업무가 위축될 수도 있다는 의견을 내놓았다.

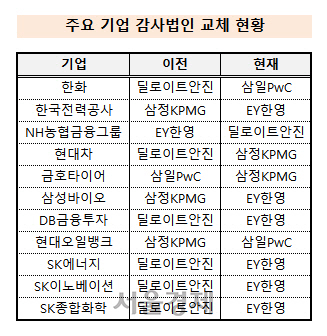

28일 회계업계에 따르면 NH농협금융그룹은 감사법인을 EY한영에서 딜로이트안진으로 교체했다. 현대자동차도 32년만에 딜로이트안진 대신 삼정KPMG와 감사계약을 체결했다. 한국전력(015760)공사는 감사법인을 삼정KPMG에서 EY한영으로 바꿨다.

대기업들이 잇따라 회계법인 교체에 나서는 이유는 내년부터 시행될 주기적 감사인 지정제 때문이다. 외감법 개정의 주요 골자인 주기적 감사인 지정제는 금융당국이 2020년 이전까지 6년 동안 감사인을 자유 선임한 기업들을 대상으로 9년마다 3년씩 감사인을 강제로 지정하는 것이다. 이 제도는 기업이 회계법인을 장기간 자율 선임할 경우 ‘갑을관계’가 형성되며 발생할 부실감사를 방지하고자 도입됐다. 금융당국이 제도 시행에 앞서 기존에 맺은 감사 계약을 인정함에 따라 대기업들은 잇따라 회계법인 교체에 나섰다. 회계처리절차 판단에 대한 불확실성을 없애기 위한 의도였다.

문제는 감사법인들이 기존에 해오던 비감사업무가 제한된다는 점이다. 기존에는 자문업무의 경우 감사법인이라고 하더라도 차이니즈월이 적용되는 인수자문이나 계열사의 자문업무는 수임이 가능했다. 경영컨설팅 등의 비감사업무도 할 수 있었다. 그러나 외감법 개정으로 모든 업무가 불가능해지며 업계에서는 글로벌 스탠다드와 동떨어져있다는 평가가 나오기도 했다.

상황이 이렇다 보니 회계법인 내부적으로 감사부문과 비감사부문 간 갈등이 생기고 있다는 점도 문제점으로 거론됐다. 회계법인의 특성상 굵직한 기업들의 감사업무를 맡는 것이 곧 회사의 평판과도 직결된다. 특히 인수·합병(M&A) 자문의 경우 성공을 해야만 수수료를 받지만, 감사 계약은 체결 이후 고정적인 수입이 들어온다는 점에 따라 우선시되고 있다. 하지만 실적 측면에서는 상대적으로 감사보수가 낮은 탓에 비감사업무 부문의 비중이 현저히 높다.

이 때문에 새로운 감사계약을 체결한 상장사들과 긴밀한 관계를 맺었던 회계사들의 이직이 이어지고 있다. 최근 NH농협금융지주 딜을 주로 맡았던 소속 파트너는 딜로이트안진에서 EY한영으로 이직할 것으로 보인다. 한국전력공사의 자문 딜을 주로 수임했던 EY한영 소속 파트너 회계사는 삼정KPMG로 옮기기도 했다.

회계법인 관계자는 “회계 투명성을 높이겠다는 명분 아래 어느 나라에서도 도입하지 않은 비감사업무 제한 등을 만들어 업계의 자율성을 오히려 해치고 있다”며 “비감사법인에서 대기업들의 컨설팅이나 인수·합병(M&A)자문 등을 따내기 직전 감사계약이 체결돼 수십 억원의 수임료를 포기해야 하는 상황이 늘고 있다”고 말했다.