Q. 서울에 소재하는 시가 15억원의 주택을 한 채 보유하고 있습니다. 해당 주택을 매도한 후 다른 곳으로 이사 할 예정인데, 양도소득을 비과세 받을 수 있나요?

A. 주택은 주거생활의 기반입니다. 또 거주의 이전은 헌법에서 보장한 자유권입니다. 따라서 1세대가 1주택을 2년 이상 보유한 이후 양도하는 경우에는 투기의 목적이 없다고 보기때문에 양도소득을 비과세하고 있습니다. 조정대상지역에 자리한 주택은 보유기간 2년뿐만 아니라 거주기간도 2년 이상이어야 합니다. 하지만 주택 수와 보유기간, 거주기간 요건을 모두 충족하더라도 양도가액이 9억원을 초과한 경우에는 예외적으로 양도차익 중 일정 비율에 대해서 양도소득이 과세 되는데요. 이 경우 3년 이상 보유시 1년당 2%씩 최대 30%(15년 이상 보유)의 일반 장기보유특별공제율이 아니라 1년당 8%씩 최대 80%(10년 이상 보유)의 특별 장기보유특별공제율을 적용받을 수 있습니다. 비록 고가주택이라서 과세는 되지만, 결국 1주택자이므로 세제혜택을 주는 것입니다.

최근 고가 1주택 보유자가 해당 주택은 타인에게 임대하고 본인은 다른 주택을 임차하여 거주하는 경우가 늘고 있습니다. 이에 따라 9.13 주택시장 안정대책은 2020년 1월 1일 이후 양도하는 고가 1주택은 조정대상지역 여부와 관계없이 2년 이상 거주한 경우에만 특별 장기보유특별공제율(24%~80%)을 적용하고, 2년 이상 거주하지 않은 경우에는 일반 장기보유특별공제율(6%~30%)을 적용하도록 했습니다.

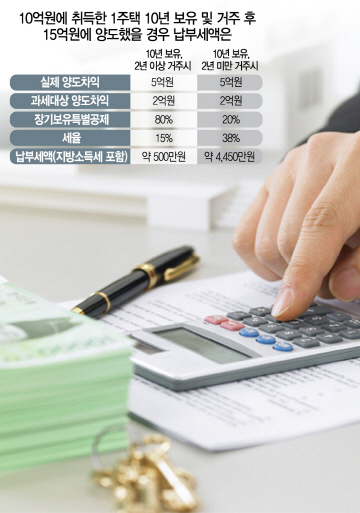

예를 들어 10억원에 취득한 1주택을 10년 보유 및 거주 후 15억원에 양도하는 경우 전체 양도차익 5억원 중 9억원 초과금액의 비율인 2억원[= 5억원 x (15억원 - 9억원)/15억원]을 과세대상 소득으로 합니다. 여기에 10년 보유 시 장기보유특별공제율 80%를 적용하면 양도소득금액은 4,000만원이고, 세율은 15%이므로 납부세액은 약 500만원이 됩니다. 만약 거주하지 않고 10년 이상 보유 후 양도했다면 9억원 초과금액의 비율인 양도차익 2억원에 대해서 장기보유특별공제율 20%가 적용되고, 이로 인해 세율도 38%로 높아지므로 납부세액은 약 4,450만원이 되어 세부담이 급격히 증가합니다. 따라서 실제 거주하지 않고 보유만 하는 고가 1주택의 경우 올해 안에 양도하거나 2년 이상 거주한 후 팔아야 세부담을 줄일 수 있습니다.

거주기간의 계산은 주민등록표상의 전입일자부터 전출일자까지를 원칙으로 합니다. 또 소유권을 취득한 후 거주한 기간에 대해서만 거주기간을 인정받을 수 있으므로, 임차하며 거주했던 기간은 제외합니다. 종종 거주요건을 충족하기 위해 임대 중인 보유 주택에 주소지를 해놓아 주민등록표상 임대인과 임차인이 동일 주소지에 거주하는 경우가 있는데, 과세당국에서는 공공요금 관리비 영수증이나 우편물 수령주소지, 교통카드 사용 명세 등을 통해 실제 거주 여부를 확인하고 있으므로 주의가 필요합니다.