올 들어 위안화 강세가 지속되며 국내 증시에서 중국 소비주의 매력이 커지고 있다. 중국으로 제품을 수출하는 메리트가 커지고 한국을 찾는 중국인의 구매력이 확대돼 화장품·호텔·면세점 등이 수혜를 볼 것이라는 전망이다. 상대적으로 주가 상승이 더딘 자동차, 정보기술(IT), 철강, 비철금속 등의 업종도 원·위안화 환율과의 상관성이 높아 긍정적인 투자처로 꼽히고 있다.

12일 KEB하나은행에 따르면 중국 위안화의 매매기준율은 1위안에 169.40원을 기록했다. 원·위안 환율은 연초 163원대에서 꾸준히 상승하며 지난 8일 170원을 넘어서는 등 위안화 강세가 지속되고 있다. 지난해 6월 이후 1위안화가 170원을 넘은 것은 약 10개월 만이다.

원·달러 환율이 강세를 보이는데 원·위안화 환율도 같은 흐름을 보이는 것은 흔치 않다. 오태완 한국투자증권 연구원은 이를 두고 “이례적인 현상”이라고 평가했다. 대표 신흥국인 우리나라의 원화가치는 하락하고 같은 신흥국인 중국의 위안화가 강세를 보이며 과거와 달리 위안화와 원화의 차별화가 시작됐다는 분석이다.

증권가에서는 당분간 위안화 강세가 이어질 것으로 전망하며 이에 대응한 투자전략으로 중국 소비주를 주목하라고 조언했다. 오 연구원은 “위안화 강세는 중국 소비자 구매력 상승을 유발해 중국으로 제품을 수출하거나 방한하는 중국인에게 서비스를 제공하는 업체들의 수혜가 기대된다”고 설명했다. 관련 업종으로는 화장품·의류, 호텔·레저 등을 제시했다.

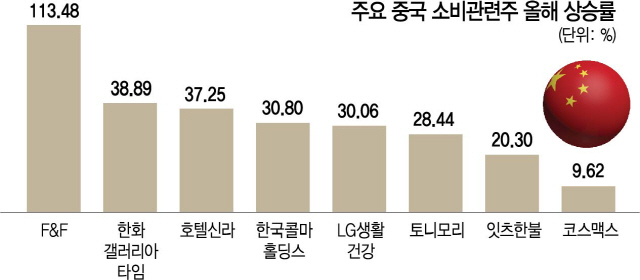

관련 종목은 이미 올 들어 가파르게 상승하고 있다. 화장품 대장주인 LG생활건강(051900)은 연초 대비 30% 이상 올랐고 F&F(007700) 주가는 4만원대 초반에서 8만원대 중반으로 두 배 넘게 뛰었다. 올해 37%나 오른 호텔신라(008770)는 최근 증권사들로부터 역대 최고 실적이 예상된다며 목표주가 상향이 이어지고 있다. 국민연금 역시 호텔신라 보유 지분을 11.96%에서 13.49%까지 높였다. 성준원 신한금융투자 연구원은 “2019년 하반기에 단체 관광객이 돌아오기 시작하면 2020년에는 목표주가 18만~20만원까지 충분히 가능하다”고 평가했다.

원화 대비 위안화 가치 강세에 따른 이익 및 주가 상관성이 높은 업종 중에 상대적으로 주가 수익률 상승이 크지 않은 업종에 대한 접근도 고려해볼 만하다. 문다솔 하이투자증권 연구원은 “원·위안 환율 변동과 영업이익 간 상관성이 높은 상위 업종으로 자동차·IT·철강·비철금속 등을 긍정적으로 볼 만하다”고 평가했다.