주택금융공사가 연구용역을 통해 보금자리론이나 적격대출 등 정책모기지 취급 수수료를 인하하는 방안을 검토하면서 시중은행들이 반발하고 있다. 은행들은 전국 창구를 통해 보금자리론 등을 공급하는데 정책모기지를 전담하는 주금공이 은행들의 비용은 고려하지 않고 수수료만 줄이려 한다는 것이다.

1일 금융권에 따르면 주금공은 최근 ‘정책모기지 수수료 및 금리체계 효과성 제고 방안’을 내용으로 연구용역을 발주했다. 정책모기지 상품이 서민이나 무주택자를 대상으로 공급되는 만큼 정책모기지 금리 및 수수료 체계의 적정성을 재검토해 대출과정에서 발생하는 각종 비용을 현실적으로 반영하겠다는 것이다.

주금공이 수수료 체계 개편에 나선 것은 감사원의 지적 때문이다. 감사원은 지난해 말 주금공이 은행에 정책모기지 취급 대가로 과다하게 수수료를 지급했다며 합리적인 방안을 마련하라고 통보했다. 주금공은 대출과정에서 은행이 부담한 일회성 수수료(저당권설정비·대출취급수수료 등)를 지급해주는데 저당권설정비를 일정 요율로 정산해 필요 이상으로 비용을 치렀다는 것이다.

하지만 전국 지점 창구를 통해 정책모기지 신청을 받은 뒤 금융소비자에게 대출을 내주고 주금공으로부터 취급 수수료를 받는 은행으로서는 달가울 리 없다.

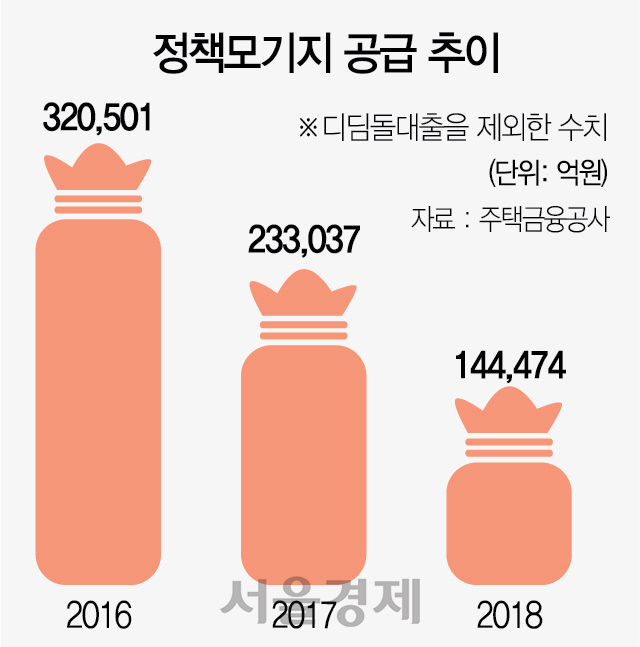

은행들은 “재주는 곰이 부리고 돈은 왕서방이 받는 격”이라며 반발하고 있다. 시중은행의 한 관계자는 “각 은행이 현재 지급 받는 수수료도 연간 수십억원 수준에 불과한데 이를 더 깎겠다는 것은 무리한 처사”라며 “은행 창구가 없다면 주금공이 정부 정책에 맞춰 수십조원 규모의 정책대출을 공급하는 것이 가능하겠느냐”고 반문했다. 더구나 정책모기지 공급 규모는 부동산 시장의 냉각으로 감소세로 접어든 상황이다. 보금자리론·적격대출 등 정책모기지 공급 규모(디딤돌대출 제외)는 지난 2016년 32조501억원, 2017년 23조3,037억원에서 지난해 14조4,474억원으로 줄었다.

주금공이 수수료를 낮출 경우 되레 공급량을 축소시키는 역효과를 낳을 수 있다는 지적이 나오는 대목이다. 시중은행의 한 관계자는 “가계대출 취급은 핵심성과지표(KPI)에 반영되지 않기 때문에 은행의 자체 주택담보대출 상품이나 보금자리론 중 상대적으로 금리가 낮은 보금자리론을 권하는 경우가 많다”면서 “하지만 주금공이 취급 수수료를 낮추면 (창구에서 권장하는) 유인을 떨어뜨릴 수 있다”고 설명했다. 보금자리론은 부부합산 연소득 7,000만원 이하 무주택자나 1주택자만 이용할 수 있으며 맞벌이 신혼부부일 경우 8,500만원까지 완화된 소득조건으로 대출받을 수 있다. 시중금리 상승에도 금리가 바뀌지 않는 장기 고정금리형 상품으로 상환부담을 낮춘 것이 특징이다. 금융권의 한 관계자는 “무주택자를 위한 정책모기지의 역할을 강화하는 것은 중요하다”면서도 “은행에 비용을 전가해 금리를 낮추는 것 이외의 정책모기지 활성화 방안을 고민할 필요가 있다”고 지적했다. 한편 주금공은 올해 정책모기지 공급 목표를 30조원으로 잡고 있다.

주금공의 한 관계자는 “정책모기지 수수료 및 금리체계 효과성 제고방안 연구용역은 현재 은행에 지급하는 수수료에 대한 적정성을 검증해 은행에 합리적인 수수료를 지급하기 위함”이라고 설명했다.