연합뉴스

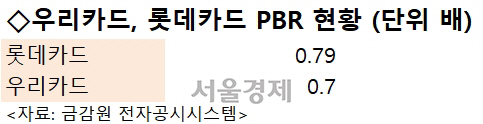

연합뉴스26일 투자은행(IB) 업계에 따르면 우리금융은 원래 우리은행 자회사로 있던 우리카드를 매입하면서 그 대가로 지주사 신주 4210만3,000주(6.2%)와 현금 5,984억원을 우리은행에 지급하기로 했다. 신주와 현금 비율이 50대 50임을 감안하면 우리카드 회사 가치를 1조1,968억원으로 본 셈이다. 이를 토대로 계산한 주가순자산비율(PBR) 값은 약 0.70이다. 이는 MBK가 롯데카드를 약 1조7,300억원(지분 100% 기준)에 사들이면서 책정한 PBR 값인 0.79보다 0.1포인트 가량 낮은 수치다. PBR 값이 1보다 낮으면 회사가 가진 자산에 비해 회사 가치가 더 낮게 평가됐다는 뜻이다.

그렇다고 우리카드의 현금창출능력이 롯데카드보다 떨어지는 것도 아니다. 지난해 우리카드의 당기순이익은 1,265억원으로 롯데카드(1,112억원)보다 더 높았다. 특수관계인 거래라는 점을 감안해도 우리금융이 롯데카드에 비해 상대적 ‘헐값’으로 우리카드를 사들인 셈이다.

IB업계에서는 우리금융 내부의 특수한 사정이 우리카드 평가액을 낮추는 요인으로 작용했을 것으로 보고 있다. 우리금융 주가는 주당 1만4,000원대 아래서 몇 달 째 횡보하고 있다. 우리금융 신주로 카드사 매매 대금을 치러야 하는 지주사 입장에서는 카드사 가치를 높게 쳐 줄수록 신주를 더 많이 찍어내야 하는 이른바 ‘오버행’ 부담이 발생하는 구조인 것이다. 우리금융은 골드만삭스를 주관사로 선정해 이번에 발행하는 주식 6.2%를 사모펀드(PEF) 운용사들에게 매각하는 방안을 검토하고 있으나 뜻대로 매각이 이뤄질지 여부는 불투명하다. 이번 지분 교환 작업을 위한 밸류 평가는 우리금융지주 내부 신설조직인 미래금융부가 전담해 주도한 것으로 알려졌다.

IB업계의 한 관계자는 “금융회사 M&A는 현금흐름을 먼저 보는 제조업체와 달리 자본을 토대로 한 PBR을 주로 가치평가 방법에 쓰지만 이번 딜은 특수관계인 거래여서 상속 및 증여세법(상증법)에 따른 가치 평가도 병행했을 것으로 보인다”며 “어쨌든 우리카드를 통째로 인수해야 하는 우리금융으로서는 카드사 가치를 낮게 책정하는 게 유리한 구조”라고 설명했다.

IB업계의 또 다른 관계자는 “MBK에 넘어간 롯데카드의 경우 여신기능을 가진 모(母) 회사가 없어 향후 실적에 따라 신용등급이 변동할 경우 자금 조달 비용이 급등할 위험성도 있지만 우리카드는 이런 위험이 없어 더 안정적인 측면도 있다”고 말했다.

다만 롯데카드에 붙은 경영권 프리미엄까지 감안하면 우리카드 가치가 저평가 된 것으로 보기는 어렵다는 반론도 있다. 우리카드는 내부 거래여서 교환가액을 산출하는 것으로 거래가 종료됐지만 롯데카드는 산출 가치에 더해 경영권 이전에 대한 추가 비용이 총 거래가에 포함돼 있다는 것이다.