“분명히 좌회전 신호를 넣은 것 같은데 진행방향은 우회전이니 헷갈린다.”

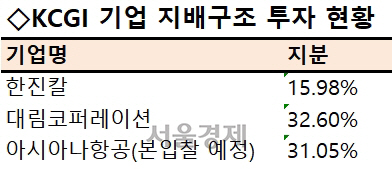

한진그룹과 경영권 분쟁을 벌이며 국내 최초 행동주의 사모펀드(PEF)로 주목 받았던 KCGI(강성부펀드)가 다시 한 번 시장의 이목을 끌고 있다. 올해 인수합병(M&A) 최대어로 평가받는 아시아나항공(020560) 인수전 참여를 선언하는가 하면 대림그룹 지배구조 정점에 있는 대림코퍼레이션의 2대 주주(32.6%)로 올라서는 등 공격 투자를 잇달아 단행해 투자은행(IB) 업계를 깜짝 놀라게 해서다. 시장에서는 KCGI를 더 이상 ‘적대적 행동주의 펀드’로 평가해서는 안될 것 같다는 지적까지 나온다.

사실 불과 석 달 전만 해도 KCGI에 대한 평가는 우호적이지 않았다. KCGI는 지난해 한진그룹에 대한 경영 참여를 선언하며 한진칼(180640) 지분을 15.98%까지 늘린 뒤 경영권을 위협했으나 미국 델타항공이 지난 6월 ‘백기사’로 나서면서 승기를 내줬다. 델타 측이 막강한 자금력을 앞세워 조원태 한진그룹 회장 등 오너 일가(一家) 편에 설 경우 판을 더는 흔들기 어려울 것으로 예상됐던 탓이다. 실제로 한때 4만4,000원을 넘겼던 한진칼 주가는 최근 2만7,000원 대에서 거래되고 있다. KCGI가 한진칼 투자를 위해 결성한 펀드 중 일부는 이미 손실을 내고 있을 것이라는 분석이 나오면서 KCGI에 주식담보대출을 내줬던 금융회사들도 잇달아 만기 연장을 거절했다.

하지만 KCGI의 최근 행보를 보면 이처럼 위기에 몰렸던 PEF라고 믿기 어려울 정도다. KCGI 내부에서는 “아시아나 인수까지도 충분히 해볼 만하다”는 목소리가 강하다. 아시아나 예비 입찰에 경쟁자 중 가장 많은 3조원을 써내 자금 조달에 대한 자신감을 드러내기도 했다.

석 달 만에 비관론을 뒤집은 자신감의 배경은 무엇일까. 강성부 대표를 잘 아는 IB업계 관계자들은 “행동주의 펀드라는 포장지 안에 들어 있는 진짜 실체를 보라”고 조언했다. 강 대표가 행동주의 펀드로 이름을 알려 반(反) 재벌 성향이 강할 것 같지만 실제로는 일부 재벌 3·4세들과 적극적으로 만나 의견을 청취할 정도로 오히려 재벌의 목소리에 귀가 열려 있다는 것이다.

IB업계의 한 고위 관계자는 “대림코퍼레이션의 소수지분으로는 경영 참여를 통한 투자금 회수가 사실상 불가능해 향후 계열사 인수합병이나 기업공개(IPO) 등에서 양사가 협업하는 방안을 미리 마련했다고 봐야 한다”고 말했다. 대림그룹 오너 측과 KCGI 사이에 투자에 대한 사전 교감이 이미 있었다는 얘기다.

시장에서는 대림코퍼레이션과 대림산업이 합병해 대림산업에 대한 오너 측 지분을 확대하는 방안이 거론되고 있는데, 이 시나리오대로 진행 될 경우 KCGI는 기업 사냥꾼이 아니라 오너 지배력을 확대하는 지원군 역할을 해주는 셈이 된다.

시장의 이목을 끌고 있는 한진그룹 분쟁에 대해서도 KCGI는 아직 여유가 있다는 입장이다. 펀드 손실에 따라 투자자 이탈이 예상된다는 분석과 달리 펀드 출자자(LP)들과 강 대표의 신뢰 관계가 두터워 단기적으로 일희일비할 상황이 아니라는 것이다. 또 다른 IB업계의 한 관계자는 “내년 한진칼 정기 주총에서 KCGI가 패배하면 펀드가 깨진다는 전망도 있는데 가능성이 높지 않은 이야기”라며 “강 대표는 주총 결과와 관계없이 펀드를 15년 이상 장기 유지하겠다는 입장이 확고하고 투자자들로부터 충분한 동의를 이끌어 낸 것으로 알고 있다”고 설명했다.

다만 KCGI에 대해 아직 성과를 논하기 이르다는 지적도 있다. 한진그룹과 경영권 분쟁으로 화려하게 등장했지만 아직 자기 실력을 보여주지는 못했다는 게 이유다. KCGI는 한진 측에 유휴토지 등 자산과 핵심사업 등을 매각해 부채비율을 낮추라는 요구를 지속적으로 하고 있는데 이에 대해 “항공사 경영을 잘 알지 못해 무리한 요구를 한다”는 비판의 목소리도 있는 게 사실이다. 한진과 대립하는 과정에서 무의미한 소송을 잇달아 제기해 감정의 골만 키웠다는 비판도 작지 않다. 투자자와 신뢰가 깊다고 해도 몇 년 동안 가시적 성과를 내지 못하면 다른 목소리가 나올 수밖에 없는 게 자본시장의 생리다.

아시아나 인수전 역시 대기업 전략적투자자(SI)를 구하지 못하면 결국 공허한 선언에 그치게 된다. 현재 신한금융투자과 KB증권 등이 KCGI에 인수금융 참여 의향서(LOI)를 끊어줬지만 11월 초로 예정된 본입찰 전까지 대형 SI를 데려오지 못하면 실제 인수금융 집행은 어렵다는 게 양사의 내부 기류다. 사실상 매각 승인권을 쥔 산업은행도 대형 SI가 없는 컨소시엄 손을 들어줄 가능성은 높지 않다.

KCGI가 기업을 망치는 ‘코끼리 사냥꾼’이 될지 덩치 큰 코끼리를 키워 재주까지 부리게 하는 노련한 조련사가 될지 여부에 한국 행동주의 펀드의 앞날이 달려 있다는 분석까지 나오는 배경이다.