모바일뱅킹의 확산으로 점포, 자동화기기(CD·ATM)의 필요성이 크게 줄면서 은행들이 딜레마에 빠져들고 있다. 수익성 추구를 넘어 생존을 위해서는 빠르게 통폐합해야 하지만 여전히 점포를 통해 은행 업무를 보는 노인, 금융 취약계층이 상당해 이를 무작정 줄일 수도 없기 때문이다.

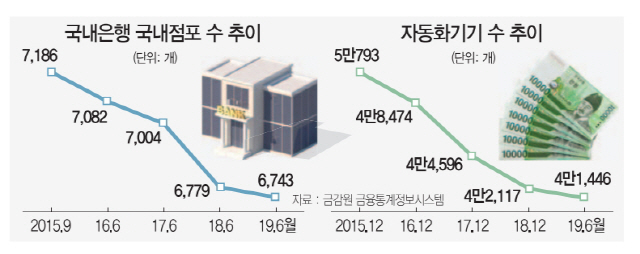

3일 금융감독원의 금융통계정보시스템에 따르면 지난 2015년 9월 말 전국에 총 7,186개로 정점을 찍었던 국내 은행의 국내 영업점포(지점·출장소 포함)는 올해 6월 말 현재 6,743개로 급감했다. 채 4년도 안 되는 사이 443개가 증발한 것으로 1년에 100개 이상의 점포가 거리에서 사라졌다는 뜻이다. 구체적으로 한국씨티은행이 134개에서 43개로 68%나 줄였고, KEB하나은행은 933개에서 750개로 20%, SC제일은행이 251개에서 218개로 13%, 우리은행이 968개에서 869개로 10%, 국민은행은 1,149개에서 1,045개로 9% 축소했다.

자동화기기의 증발 속도는 더 가파르다. 국내 은행의 자동화기기 개수는 2015년 12월 말 5만793개로 5만개가 넘어 꼭지를 찍었지만 올해 6월 말 4만1,446개로 3년 반 사이에 9,347개가 사라졌다. 전국에서 한 달에 약 223개의 현금자동입출금기(ATM), 현금지급기(CD)가 없어진다는 뜻이다. 역시 씨티은행이 457개에서 173개로 가장 공격적으로 62%나 줄였고, SC은행은 1,134개에서 806개로 29% 축소했다. 국민은행은 1만1,405개에서 8,495개로 1만개선 밑으로 내려왔고(26% 감소), 우리은행이 7,984개에서 6.098개로 24% 줄였다.

이는 가파른 디지털화의 결과다. 한국은행이 지난달 발표한 ‘2018 금융정보화 추진현황’에 따르면 지난해 금융거래 중 비대면(입출금 및 자금이체 거래 기준) 비중은 91.2%에 달했다. 은행 창구를 통한 대면 거래는 8.8%에 그쳤다. 구체적으로 모바일뱅킹 등 인터넷뱅킹을 이용한 건수가 53.2%로 지난해보다 17.8% 껑충 뛰며 가장 많았고 ATM은 30.2%, 텔레뱅킹은 7.8%를 나타냈다.

은행권의 한 관계자는 “점포, 자동화기기가 빠르게 줄어든다고 하지만 영미권에 비하면 우리는 속도가 더딘 것”이라며 “은행의 수익만 생각하면 빠르게 줄이는 게 맞지만 금융 취약계층, 은행이 사회적 책임을 져야 한다는 국민 의식, 속도 조절을 바라는 금융 당국의 분위기 등을 종합적으로 반영한 결과”라고 설명했다.

이에 은행들은 다양한 시도를 하고 있다. 점포 운영비를 줄이기 위해 다른 은행이 한 곳에서 공동점포를 운영하는 방안을 검토하거나 점포 안에 빈 공간에 편의점을 입점시키는 등의 방법이다. 실제 신한은행은 지난달 GS리테일과 은행 유휴공간에 다양한 형태의 편의점을 입점하는 등의 업무 협약을 체결했다. KB금융그룹은 한 점포에 은행과 증권 업무를 동시에 볼 수 있는 자산관리(WM) 복합점포를 총 70개로 확대한 상황이다.