LG전자(066570)에 대해 3·4분기 스마트폰(MC) 사업 적자가 축소되며 내년 상반기 실적이 개선될 것이라는 전망이 잇따라 나왔다.

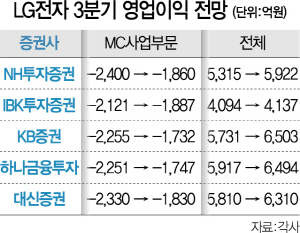

3일 증권 업계에 따르면 각 증권사의 전자 담당 애널리스트들이 LG전자의 MC 사업 적자 폭 전망치를 줄줄이 수정하고 있다. 김록호 하나금융투자 연구위원은 3·4분기 LG전자 MC 사업부문 예상 적자 규모를 2,251억원에서 1,747억원으로 조정하고 이를 반영해 올해 연간 영업이익 전망치를 2조3,145억원에서 2조4,403억원으로 높였다. 그러면서 “3·4분기 MC 부문 적자 축소는 예상외의 선전”이라며 “비용 효율화를 진행한 결과물로 보여지는데 지속 가능 여부가 중요하다”고 평가했다. 대신증권·KB증권·IBK투자증권 등 다른 증권사들도 최근 LG전자에 대해 3·4분기 MC 사업부문 예상 적자 규모를 줄이고 올해 연간 영업이익 전망치는 상향 조정했다.

내년에도 스마트폰 사업 수익성 개선이 이어지면서 전사 실적 개선을 이끌 것이라는 의견도 있다. 김지산 키움증권 연구위원은 오는 2020년 MC 사업부문 영업적자가 올해 예상되는 8,449억원의 절반 수준인 4,579억원으로 줄어들고 전체 영업이익은 올해 2조6,642억원에서 2020년 2조8,952억원으로 8.7% 증가할 것으로 내다봤다.

MC사업부 적자 축소 배경으로는 비용 절감이 가장 큰 요인으로 꼽힌다. 베트남 생산체제 정착 및 제조자개발생산(ODM) 방식 활용에 따라 생산단가가 떨어지고 있다는 설명이다. 이에 더해 고가 폰인 5세대(5G) 이동통신 스마트폰 판매가 확대되는 것도 우호적인 요인이다.

이 같은 실적 개선 전망을 감안해 LG전자의 주가가 저평가됐다는 분석이 나온다. LG전자는 지난 2일 0.3% 하락한 6만6,300원으로 마감했다. 8월16일 52주 신저가 5만8,500원을 기록한 후 반등했지만 올해 최고점인 6월12일의 8만3,400원에는 못 미친다. 7~8월 증시 전반의 부진 속에 하반기 이익 하락 전망이 반영된 결과로 분석된다. 노경탁 유진투자증권 연구원은 “견조한 가전 부문의 성장에도 불구하고 스마트폰 사업 실적 부담, 유기발광다이오드(OLED) TV 성장세 둔화, 주요 완성차 업체들의 구조조정 영향에 따른 전장 부문의 턴어라운드 지연 등이 주가 부진으로 이어졌다”고 설명했다. LG전자의 올해 예상 실적 기준 주가순자산비율(PBR)은 0.79배에 그친다.