일각에서는 한반도의 지정학적 위치에 따른 ‘코리아디스카운트’ 외에 각종 정치 이슈에 발목이 잡힌 삼성전자의 외부 환경 때문이란 분석을 내놓는다. 또 다른 일각에서는 최근 초미세 공정 경쟁에 돌입한 파운드리 시장에서 TSMC의 위상이 보다 공고해진데다 애플, 퀄컴, 화웨이, 엔비디아 등 거대 고객사를 대거 확보한 만큼 수익성에 대한 장밋빛 기대 때문이란 분석이 엇갈린다.

23일 반도체 업계에 따르면 TSMC의 지난 22일 기준 시가총액은 약 2,620억 달러로 2,610억달러에 그친 삼성전자를 뛰어넘었다. TSMC는 최근 3년새 주가가 2배 이상 급증하는 등 모바일 및 클라우드 시대를 맞아 몸값이 빠르게 오르고 있다. 삼성전자 또한 3년새 몸값이 2배 가까이 증가했지만 반도체 슈퍼사이클의 초입이었던 2017년 11월의 가격을 넘어서지 못하고 있다.

삼성전자 화성 EUV라인 조감도. /사진제공=삼성전자

삼성전자 화성 EUV라인 조감도. /사진제공=삼성전자TSMC의 이 같은 몸값 상승은 글로벌 생태계 변화와 관련이 깊다. TSMC는 인텔, 퀄컴, 마벨 등에서 의뢰한 반도체를 생산하는 기업이다. 특히 모바일 시대 도래에 따라 애플리케이션프로세서(AP)의 저전력·고성능이 한층 중요해지며 이를 최적화해 양산 가능한 TSMC에 일감이 몰리고 있다. TSMC는 자체 팹(공장)을 통해 최신 공정과 구세대 공정 가동이 모두 가능하다. 예를들어 10나노(1㎚=10억분의1m) 이하 초미세공정에서는 퀄컴의 스냅드래곤 등 하이엔드 제품을 생산하고 구세대 공정인 14~28nm에서는 대형 마이크로컨트롤러를 생산하는 방식이다. 반도체 수요가 마이크로컨트롤러, PC용 CPU, AI가속기 까지 다양해 지면서 고객사도 늘고 있다. 특히 TSMC는 구공정에서 사용하던 설계를 재활용하면서 반도체 면적과 성능은 개선하는 방식으로 자본투자액(CAPEX)을 절감 중이다. TSMC는 구공정을 지속적으로 개량해 파생공정을 만들어 내 원가 부담을 줄이고 있으며 현재 가동중인 12nm공정 대부분도 16nm공정을 이어받은 것이다.

TSMC의 이 같은 성과가 반도체 생태계가 최근 수년 사이 ‘파운드리-팹리스’로 확실히 분리됐기 때문이란 분석도 나온다. 각 업체들은 일반적으로 TSMC가 양산 1년여전에 발표하는 공정 특성에 맞춰 제품 의뢰를 맡긴다. 설계 중심의 팹리스 들은 공장 가동에 따른 부담 없이 TSMC에 반도체를 위탁해 고정비를 줄일 수 있으며 TSMC는 고정 고객 확보를 통한 안정적 수익으로 추가 투자가 가능한 구조다.

최근 극자외선(EUV) 노광장비를 활용한 극미세 공정에 수요가 몰리며 TSMC의 존재감도 높아지고 있다. 수년전만해도 미국 AMD 관련사인 글로벌파운드리를 비롯해 미국의 인텔, 대만의 UMC, 중국의 SMIC 또한 나쁘지 않은 점유율을 보였지만 초미세 공정 도입에 따른 투자 부담으로 글로벌파운드리가 7nm공정 포기를 밝히는 등 TSMC 집중 현상이 심해지고 있다.

TSMC는 올 3·4분기 실적발표 직후 투자액을 기존 대비 50% 늘린 150억달러로 상향하겠다고 밝히는 등 투자에도 적극적이다. TSMC는 이미 3나노 공정과 관련한 로드맵을 완성했으며 2나노 공정개발에 총 65억달러를 투자해 오는 2024년에는 2나노 반도체 양산이 가능할 것으로 보고 있다.

TSMC는 7나노 이하 공정에 쓰이는 극자외선(EUV) 노광장비를 올해 대거 사들이기도 했다. EUV 노광장비 독점공급 업체인 ASML의 분기 사업보고서를 보면 올 3·4분기 매출에서 대만업체의 기여도는 54%에 달하며 올 상반기에도 40% 중반대를 기록했다.

TSMC에는 우군도 많다. TSMC는 애플의 AP를 독점 생산하고 있어 내년 5G 아이폰 모델이 나오면 매출이 더욱 늘어날 것으로 전망된다. TSMC는 ‘아이폰 11’ 판매량 호조로 올 3·4분기 전체 매출의 49%를 스마트폰 부문에서 벌어들이기도 했으며 5G 기반 사물인터넷(IoT) 반도체 수요 증가도 예상된다. 화웨이 등 중국 업체의 매출 기여도는 전년 동기 대비 5%포인트 늘어난 20%를 차지하는 중화권 업체들도 TSMC를 밀어주고 있다.

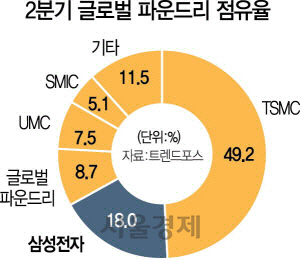

삼성전자는 가전·모바일·반도체 등 잘 짜여진 포트폴리오 속에서도 TSMC보다 낮은 시총을 기록하며 쓴맛을 다시는 모습이다. 삼성전자는 파운드리 부문에서 올 2분기 18.0%의 점유율로 TSMC(49.2%)를 바짝 쫓고 있지만 수십년간 안정적인 고객군을 확보한 TSMC의 벽이 두텁다. 삼성은 EUV 공정을 통한 반도체를 세계 최초로 양산하고 기존 글로벌파운드리가 맡았던 IBM의 메인프레임용 파워 계열 CPU 물량을 수주하는 등 ‘초격차’에 힘쓰고 있지만 아직 역부족인 상황이다. 반도체 업계 관계자는 “반도체는 매년 수십조원의 투자가 필요한데 최근 삼성전자는 국정농단 재판과 관련해 경영권이 흔들리는 등 불확실성이 매우 커진 모습”이라며 “삼성전자는 자체 AP나 NPU(신경망처리장치) 등으로 IT 업계 트렌드를 바꿀 수 있는 반면 위탁생산을 담당하는 TMSC는 시장 변화를 주도하기는 사실상 불가능하다는 점에서 삼성의 몸값이 지나치게 낮은 듯하다”고 밝혔다.