올해 상반기 각종 국내외 변수에 따른 조정을 겪으며 코스피 지수의 주가순자산비율(PBR)이 지난 1월 최저점인 0.77배를 찍은 후 11월 이후 0.89배 수준에 머물고 있다. 이는 주요 글로벌 지수 중 최저 수준이다. 하지만 국내 증시가 회복 국면에 접어들 것으로 보이면서 일부 실적 개선이 점쳐지는 저PBR 종목에 대한 접근이 유효하다는 지적이 나온다.

2일 에프앤가이드에 따르면 3개 기관 이상에서 실적 추정치가 나온 상장사 266곳 중 45.1%인 120곳이 현재 PBR이 1 미만인 저평가 상태로 확인됐다. 미중 무역분쟁과 일본 무역규제로 국내 기업의 수출이 감소하고 이익 전망치가 하향 조정되면서 지수가 전반적으로 조정받은 영향이 컸다는 분석이다. PBR이 1 미만이면 주가가 장부상 순자산가치(청산가치)에도 미치지 못한다는 의미다.

내년 국내 증시의 회복 가능성이 점쳐지면서 전문가들 사이에서도 매수의견이 높아지고 있다. 곽현수 신한금융투자 연구원은 “코스피 지수의 현재 PBR은 글로벌 하위 5%로 자산 대비 저평가 상태”라며 “높아진 경기 개선 가능성과 코스피 배당 수익률, 낮은 PBR 등을 함께 고려하면 코스피 2,100포인트 이하에서는 매수 대응이 바람직하다”고 평가했다.

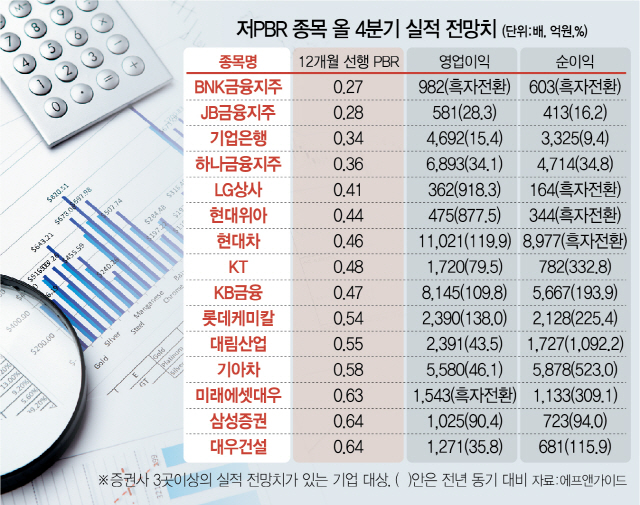

특히 저PBR 종목 가운데 하반기에 이어 오는 2020년까지 타 업종에 비해 안정적인 실적 증가가 전망되는 은행업과 증권업 종목이 상당수 포진돼 있어 눈길을 끈다. BNK금융지주의 경우 4·4분기 영업이익과 순이익이 지난해 같은 기간과 비교해 흑자전환에 성공할 것으로 전망되는 데 반해 PBR은 역사적 저점 수준인 0.27배(11월29일 기준)까지 내려왔다. 김은갑 IBK투자증권 연구원은 “자산 건전성, 지역 경기, 금리 하락 등 여러 우려를 모두 감안하더라도 현재 수익배수(multiple)는 매우 낮다”며 “그동안 자산 건전성 문제 등이 과도하게 주가에 반영된 상태였던 만큼 추가 개선 시 주가에 긍정적 요인으로 작용할 수 있다”고 평가했다.

미래에셋대우와 삼성증권 역시 증권업종에서는 선호주로 꼽힌다. 김 연구원은 “미래에셋대우의 경우 5월까지만 해도 수익성이 점차 개선될 것으로 전망했는데 당시 예상보다 자기자본이익률(ROE) 개선 폭이 컸다”며 목표주가를 현재 PBR인 0.63배를 상향하는 PBR 0.71배에 맞춰 조정했다.

자동차 업종은 미중 무역분쟁 및 글로벌 경기 영향이 상대적으로 적은 종목군으로 꼽힌다. 남정미 유안타증권 연구원은 “글로벌 자동차 판매시장 수요 둔화로 현대차와 기아차의 양적 성장은 제한적이지만 신차 출시에 따른 질적 성장은 오는 2020년에도 계속될 것”이라며 “신차 출시로 기존 모델 노후화에 따른 판매 감소를 방어하고 주요 시장에서의 판매 증가를 예상한다”고 전망했다.

내년 글로벌 수주와 주택경기 개선이 전망되는 건설주들도 고려해볼 만하다. 대림산업(0.55배)과 대우건설(0.64배)은 4·4분기 영업이익이 전년 동기 대비 각각 43.5%와 35.8% 증가한 2,391억원과 1,271억원을 기록할 것으로 전망된다. 박세라 신영증권 연구원은 “대림산업은 2020년 아크로(ACRO) 브랜드를 통한 정비사업 수주 기대감과 안정적인 수주 잔액으로 이익 증가가 전망되며 대우건설 역시 올해 주택 공급이 약 2만2,000세대로 추정돼 타사 대비 양호한 주택공급 실적으로 내년에도 꾸준한 이익이 예상된다”고 분석했다.